![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

이베이코리아 인수를 검토 중인 한 기업 관계자는 이런 불만을 털어놨다. 이 회사 매각가격으로 현재 5조원 안팎이 거론된다. 그러나 이 금액이 너무 높다는 것이다.

10일 투자은행(IB) 업계에 따르면 오는 16일 이베이코리아의 매각 예비 입찰을 앞두고 신세계(004170), 카카오(035720), MBK파트너스 등 인수 후보들은 눈치 싸움을 벌이고 있다. 가격 적정성을 검토하며 경쟁사 동향에 바짝 신경 쓰는 것이다.

국내 이커머스(전자상거래) 거래액은 161조원 규모다. 이베이코리아는 네이버(035420), 쿠팡에 이은 이커머스 시장의 3위 업체다. IB 업계 관계자는 “이베이의 시장 점유율은 무시할 수 없는 수준”이라며 “경쟁사가 이를 인수하면 타격을 입게 되는 만큼 업계 관심이 클 수밖에 없다”고 말했다.

|

이베이코리아 가격 5조원 거론

초미의 관심사는 뭐니 뭐니 해도 가격이다. 인수 매력을 좌우하는 핵심 요소여서다.

시장에서 예상하는 이베이코리아 지분 100%의 가격은 5조원 내외다. 이베이코리아는 기업이 온라인과 모바일을 통해 물건을 판매하는 G마켓, 옥션, G9 등 오픈마켓(열린 장터)을 운영한다.

이런 유통 플랫폼(판매자·소비자 등 둘 이상의 그룹을 연결해 수익을 창출하는 사업 모델) 기업의 가치는 보통 매출액과 거래액을 기준으로 계산한다. 비슷한 사업을 하는 상장사의 시가총액이 매출액 또는 거래액의 몇 배인지 따져보고 이를 적용해 주식 가치를 산출한다.

물건이 많이 팔리고 거래가 활발할수록 성장 가능성이 크다고 여겨 높은 몸값을 매긴다.

“안 비싸다”

|

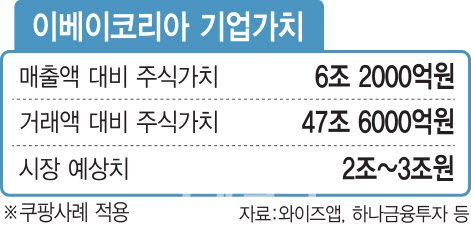

가장 가까운 비교 사례는 이달 뉴욕 증권거래소에 상장하는 쿠팡이다. 쿠팡의 예상 시가총액은 최대 66조원(주당 34달러 기준)으로 지난해 매출액(13조6000억원)의 4.8배에 이른다.

같은 기준을 적용한 이베이코리아의 주식 가치는 약 6조2000억원이다. 작년 매출액 1조3000억원에 쿠팡의 매출액 배수인 4.8배를 곱한 금액이다. 시장에서 거론되는 매각가격과 비슷하다.

문제는 두 회사 매출을 단순 비교해서는 안 된다는 점이다. 매출액 인식 방법이 다르기 때문이다.

쿠팡은 플랫폼 판매자의 물건을 직접 사서 자체 창고에 보관하다가 배송까지 도맡는 직매입 거래 비중이 높다. 택배 배송 속도를 높이기 위해서다. 이런 직매입 거래는 쿠팡이 안 팔린 물건의 재고 부담을 지는 만큼 일반 유통 기업처럼 판매액 전체를 쿠팡의 매출로 반영한다.

반면 이베이코리아는 단순히 오픈마켓이라는 판매 공간만 제공하고 입점 업체로부터 받는 수수료(판매액의 10%가량)를 회사의 매출로 잡는다. 백화점이 입점 브랜드로부터 판매 수수료를 떼는 것과 같은 구조다.

가격이 같은 물건을 팔아도 쿠팡 매출액이 이베이코리아보다 10배나 커지는 ‘착시 효과’가 나타나는 셈이다.

그럼 매출액이 아닌 거래액을 기준으로 이베이코리아 기업 가치를 계산하면 어떨까. 몸값이 훨씬 올라간다.

쿠팡의 지난해 전체 거래액(24조원) 대비 시가총액은 약 2.8배다. 같은 배수를 적용해 구한 이베이코리아의 주식 가치는 무려 47조6000억원으로 치솟는다. 연간 거래액이 17조원이지만, 영업이익은 850억원에 불과한 회사의 몸값이 이익의 560배로 매겨지는 것이다.

“비싸다”

|

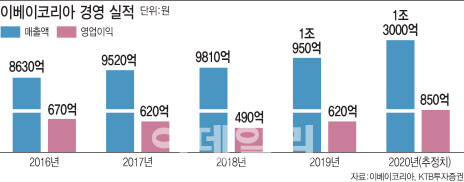

이 경우 이베이코리아 가치는 현재 얘기되는 5조원보다 낮아질 가능성이 작지 않다. 이커머스 시장의 경쟁이 갈수록 치열해지며 이베이의 이익 전망도 밝지만은 않아서다.

이베이코리아는 초대형 포털을 가진 네이버, 빠른 물류 서비스를 앞세운 쿠팡, 신선 식품 배송시장에서 두각을 보이는 신세계 등과 비교해 경쟁력이 떨어진다는 것이 업계의 대체적인 평가다. 고속 성장 중인 쿠팡의 기업 가치를 이베이코리아에도 그대로 적용해선 안 된다는 말이 나오는 이유다.

“가격 상관없다”

가격은 주요 고려 사항이 아니라는 지적도 있다. 이베이코리아 인수전이 재벌 오너 간 자존심 대결이 될 수 있다는 것이다.

한 중견 PEF 임원은 “인수 후보 간 경쟁이 치열해 지면 대기업은 이를 오너의 자존심이 걸린 문제로 받아들여 실무자가 높은 금액을 베팅할 유인이 생긴다”면서 “일단 높은 가격 질러놓고 나중에 적정 기업 가치를 반영한 것이라고 정당화할 수도 있는 것”이라고 귀띔했다.

이베이와 유사한 오픈마켓을 운영 중인 11번가는 어땠을까. SK그룹의 이커머스 기업인 11번가는 3년 전 기관 투자가들로부터 5000억원을 투자받으며 기업 가치를 2조원 이상으로 평가받았다.

당시 투자에 참여했던 한 관계자는 고충을 토로했다.

“사실 이커머스 기업 가치 평가에 뚜렷한 공식이 있는 것은 아닙니다. 관점에 따라 그 가치가 얼마든지 달라질 수 있죠. 요즘 이런 플랫폼 회사가 부쩍 많아지면서 투자 업계에서도 가격을 논리적으로 설명하기 힘든 경우가 많아졌어요.”

IB 업계 관계자는 “결국 핵심은 시너지”라며 “자체 유통 매장이나 플랫폼 등 가진 게 많은 기업은 이베이코리아를 5조원에 사도 시너지 효과가 생겨 실제 이베이의 기업 가치가 8조원이 될 수 있고, 시너지가 없는 기업은 4조원이 될 수도 있다”고 지적했다.

![[포토]중견기업 일자리 박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100856t.jpg)

![[포토]김호중 몰래 경찰 출석, 대기하는 취재진들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100145t.jpg)

![[포토]채상병 특검법 재의요구 규탄, '발언하는 조국 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100695t.jpg)

![[포토]공수처 향하는 김계환 해병대 사령관-박정훈 전 해병대 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100623t.jpg)

![[포토]회의 참석하는 김홍일 방송통신위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100437t.jpg)

![[포토]의정연찬회 참석한 고동진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100380t.jpg)

![[포토]'채상병 사건' 관련 조사 위해 공수처 출석하는 김계환 해병대 사령관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100300t.jpg)

![[포토]'발언하는 우원식 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100279t.jpg)

![[포토]여야 대표 회동, '발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000817t.jpg)

![[포토]진우 스님, '황우여 비대위원장 접견'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000721t.jpg)

![[포토]매치퀸 박현경 '힘들었지만 최고의 하루'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900488t.jpg)