![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

[이데일리 이명철 기자] “두통엔 펜잘”이라는 문구로도 유명한 종근당(185750)은 다수 제네릭(복제의약품)으로 쏠쏠한 수익을 올리면서 대형 제약사로 입지를 다졌다. 안정적인 제네릭 수출을 지속하던 중 적극적인 연구개발(R&D)을 실시하면서 이제는 신약 개발 업체로 변모하는 중이다. 주식시장에서는 지난해 수조원대 기술수출 잭팟을 터트렸던 한미약품(128940)의 뒤를 이을 것이라는 기대감도 높다. 다만 아직까지는 기대감만큼 성과가 본격화되지는 않는 상황이다.

원료 수출 선구자… 고혈압치료제 전문 우뚝

대형 제약사들과 어깨를 나란히 하는 종근당도 시작은 1941년 서울 아현동에 열었던 조그마한 약방이었다. 철공소 견습공 등을 거쳐 궁본약방을 차렸던 창업주(고 이종근 회장)는 해방 후 본인의 이름을 딴 종근당약방을 다시 열고 의약품 도매업을 시작했다. 이 회장은 1956년 원료합성공장, 1974년 종합발효공장을 지으며 의약품 원료의 국산화를 이끈 인물이다. 1968년 국내 최초로 미국 식품의약국(FDA) 승인을 얻은 항생체 클로람페니클을 수출하는 성과도 얻었다. 1990년대 후반 원료합성·발효기술을 토대로 연간 5000만달러 이상의 기초원료 수출을 일구기도 했다.

이때까지만 해도 의약품은 펜잘 같은 해열진통제나 ‘자황, 속청’ 등 자양강장·소화제와 등이 매출의 대부분이었다. 경영환경에 변화가 생긴 것은 의약분업 단행으로 전문의약품 출시가 증가하기 시작한 2000년대 들어서다. 2001년까지 5%대였던 시장 점유율은 2002년 2%대로 내려앉았고 영업손실 248억원, 순손실 632억원으로 적자 전환하며 구조조정을 실시하게 된다. 원료사업부문을 떼어내 종근당바이오(063160)를 설립한 것도 이 무렵이다.

이듬해 비용절감과 고혈압 치료제인 ‘딜라트렌’, ‘애니디핀’, 고지혈증 치료제 ‘심바로드’ 등 판매 증가에 힘입어 흑자전환했다. 2004년에는 항암제 신약인 캄토벨을 개발하는 등 전문의약품에 본격 발을 들여놓기 시작한다. 이후 2008년 고혈압 치료제 ‘살로탄’과 고지혈증 치료제 ‘리피로우’, 2011년 고혈압 치료제 ‘칸데모어’, 2013년 ‘텔미트렌’, ‘텔미누보’ 등 대형 제네릭을 연이어 출시하며 성장세를 일궜다.

신약은 필수 아닌 선택… R&D 막대한 투자

제네릭에서 그치지 않고 신약 개발을 위한 R&D 비용도 꾸준히 늘려가기 시작한다. 제휴관계였던 다국적 기업들이 제품 지명도를 바탕으로 국내 직접 진출을 시도하면서 경쟁이 심화돼 새로운 먹거리의 필요성이 대두됐기 때문이다. 제네릭 시장이 침체되고 줄기세포 기술 관련 업체들이 등장하면서 바이오벤처 붐이 일던 시기였기도 하다. 2000년대 초반까지 종근당의 R&D 비용은 100억원 미만으로 매출액의 5%에도 못 미쳤지만 2010년 396억원으로 9.4%까지 상승했다.

2013년 인적분할을 통해 존속기업인 종근당홀딩스(001630)로부터 떨어져 나오면서 본격 신약 개발에 매진한다. R&D 비용은 분할 당시인 2013년 171억원에서 이듬해 747억원으로 껑충 뛴다. 이는 매출액의 14%에 가까운 수준이었다. 같은해 국내 20번째 신약인 당뇨병 치료제 ‘듀비에’를 출시하는 성과를 이룬다. 지난해에는 매출액 15% 가량인 914억원을 R&D에 쏟아 부었다. 올해 1분기에도 이미 269억원을 투자했다.

신약 개발 라인업도 풍성해졌다. 1분기 현재 파이프라인을 보면 먼저 고도비만 치료제 CKD-732가 미국 임상3상 중으로 자프겐(Zafugen)사와 라이센스 아웃을 체결했다. 전립성비대증(CKD-397), 고혈압·고지혈증(CKD-330), 고지혈증(CKD-337·391) 치료제는 국내 임상3상 중이다. 이밖에 표적항암제, 자가면역질환·당뇨·암 치료제 등도 개발을 추진하고 있다. 지난해말 일본 후지약품공업과 네스프 바이오시밀러 CKD-11101의 기술수출 계약을 체결하는 등 바이오 사업으로도 확장했다.

|

◇‘잭팟’은 아직… 부진한 실적에 주가는 반락

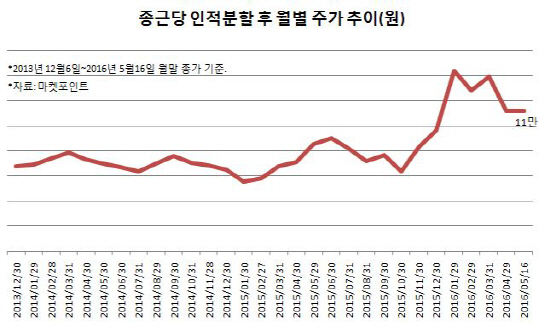

파이프라인에 대한 기대로 주가는 연일 상승했다. 17일 현재 회사 주가는 11만원으로 분할상장한 2013년 12월(7만2000원)보다 50% 이상 상승했다. 올해 1월에는 ‘제2의 한미약품’에 대한 투자자 관심이 몰리면서 사상 최고가인 16만원을 넘기도 했다.

문제는 들어간 R&D 비용만큼 아직 만족할만한 실적이 나오지 않고 있다는 것이다. 지난해 별도 매출액은 5925억원으로 전년(5441억원) 대비 소폭 증가했지만 영업이익(427억원)은 20% 이상 감소했다. 당기순손실은 68억원으로 적자전환했다. 올해 1분기 역시 매출액(2019억원)은 전년동기대비 37% 증가했지만 영업이익(83억원)과 순이익(56억원)은 각각 33%, 9% 줄었다. 이익의 부진은 R&D 비용 증가와 신제품 마케팅 비용 확대 때문이라는 분석이다. 주가 급등에 따른 밸류에이션 부담으로 현재 주가도 고점 대비 35% 가량 내려왔다. 신약 개발 파이프라인 중 상용화가 가장 가까웠던 고도비만 치료제는 지난해 10월 임상3상 도중 사망자가 발생하면서 부분 중단되기도 했다.

현 시점에서의 관건은 이 치료제의 임상 재개 여부다. 상용화 시 추가 마일스톤 유입과 원재료 공급, 로열티 5~10% 수취로 막대한 매출 발생이 예상돼서다. 임동락 한양증권 연구원은 “파이프라인에 대한 관심은 지속되겠지만 수익성 제한은 걸림돌로 작용할 가능성이 크고 임상 초기 불확실성도 무시할 수 없다”며 “향후 임상 진행과 핵심 파이프라인의 기술 수출 가시성을 면밀히 확인해야 한다”고 조언했다.

▶ 관련기사 ◀

☞ [특징주]종근당바이오, 1Q 깜짝 실적에 '급등'

☞ 종근당홀딩스, 1Q 영업익 42억원..전년比 18%↓

☞ 종근당바이오, 1Q 영업익 46억원..전년比 436%↑

![[포토]추경호-박찬대, '여야 신임 원내대표 첫 회동'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300518t.jpg)

![[포토]최고위, '모두발언하는 정청래'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300296t.jpg)

![[포토]검찰, '김건희 여사 명품백 의혹' 최재영 목사 피의자 신분으로 소환 조사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300306t.jpg)

![[포토] 김찬우 '영암사나이의 볼'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200526t.jpg)

![[포토]이예원 '함께 만든 통산 5승'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200533t.jpg)

![[포토]10주년 맞은 ‘멍 때리기’ 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200422t.jpg)

![[포토]'그림같은 유채꽃'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200357t.jpg)

![[포토]차 없는 잠수교, 뚜벅뚜벅 축제 찾은 인파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200333t.jpg)

![[포토]'조계사 찾은 외국인 관광객들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200254t.jpg)

![[포토]'연등 예뻐요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200239t.jpg)

![[포토]이예원 '시원함 우승 축하 물세레'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200567t.jpg)