![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

당시는 한은 금융통화위원회가 기준금리를 전격 인하(지난해 6월)한 직후였다. 시장에서 금리 추가 인하 기대감이 팽배했던 때다. 그러니까 이 총재는 가계부채 증가하는 와중에 금리를 내리기는 어렵다는 신호를 시장에 줬던 것이다.

지금은 어떨까. ‘증가세가 둔화하고 있기는 하나 안심할 때는 아니다’라는 말로 한은의 기조를 요약할 수 있다. 우리 경제 뇌관인 가계부채 문제는 여전히 살얼음판이며, 그래서 통화정책 기조를 확 바꾸기 쉽지 않다는 뜻으로 읽힌다.

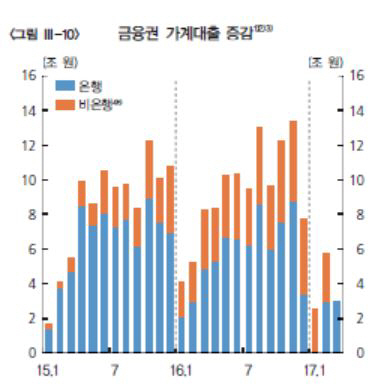

올해 은행권 가계대출은 5조9000억원 증가했다. 전년 동기의 오름 폭(9조9000억원) 대비 4조원이나 줄어든 것이다.

한은 관계자는 “주택가격 상승률이 하락하는 가운데 주택거래가 전기 대비 감소하면서 개별 주택담보대출 증가세가 둔화됐다”고 했다. KB부동산 자료를 보면, 지난달 전국 주택가격 상승률은 1.2%였다. 이는 둔화세가 더 짙어지는 것이다. 지난해 11월 당시 상승률은 1.5%였고, 지난해 5월(3.0%)과 2015년 11월(4.4%) 때는 더 높았다.

다만 비은행권의 가계대출은 오히려 더 늘었다. 올해 1~2월 증가액은 5조1000억원. 전년 동기에 비해 9000억원 더 증가난 것이다. 이는 정부의 억제책에 따른 이른바 ‘풍선효과’ 때문이다.

한은 관계자는 “앞으로 가계대출은 정부의 대책과 대출금리 상승의 영향으로 지난해에 비해 증가세가 둔화될 것으로 예상된다”면서도 “봄 이사철 이후 주택경기가 개선될 경우 증가세 둔화 폭은 크지 않을 가능성이 있다”고 했다.

![[포토] 최경주 '리빙 레전드의 클래스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800445t.jpg)

![[포토]유효주 '핀을 잡고 라인을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800234t.jpg)

![[포토]두산 매치플레이에서 공기청정기 선보인 아이큐에어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700873t.jpg)

![[포토]정남수 '실수없이 판단하자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700673t.jpg)

![[포토] 최경주 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700545t.jpg)

![[포토]이재명 민주당 대표, 법정으로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700472t.jpg)

![[포토] '미켈롭 울트라' 홍보하는 미녀골퍼 최예지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700433t.jpg)

![[포토]홍현지 '그린으로 가라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600544t.jpg)

![[포토] Y교육박람회 2024](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600894t.jpg)

!["패밀리카야, 스포츠카야"…'폭발적 SUV' 벤츠 AMG GLC 43[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800065t.jpg)