![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

19일 마켓포인트에 따르면 이날 아모레퍼시픽(090430)은 전거래일 보다 0.08%(2000원)오른 236만5000원에 거래를 마쳤다. 올들어 코스피가 0.68% 하락하는 가운데 6.5% 상승했다.

다른 화장품주 역시 마찬가지다. 아모레퍼시픽(090430)의 지주사인 아모레G(002790)는 올해 10.4% 상승했다. 한국화장품제조(003350)와 한국콜마(161890), 코스맥스(192820)도 각각 연초 이후 57.7%, 18.5%, 14.8%씩 시원하게 올랐다.

이들 화장품 업종의 4분기 실적은 시장 기대치를 하회할 것이라는 평가가 지배적이다.

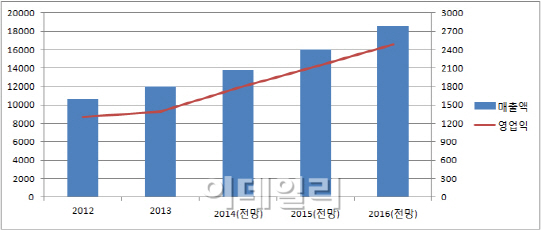

증권정보업체 에프앤가이드에 따르면 화장품 업종 대장주인 아모레퍼시픽(090430)의 4분기 매출액은 전년 동기보다 27.0% 증가한 8955억원, 같은 기간 영업익은 88.7% 늘어난 956억원 수준으로 전망된다. 아모레G(002790)의 매출액과 영업익 전망치도 전년 동기보다 각각 23.6%, 82.2% 증가한 1조1123억원, 1202억원으로 추정된다.

또 코스맥스(192820)는 중국 장비를 증설하며 비용이 확대된데다 마스크팩 자동화설비 가동이 늦어지며 인건비가 증가했다. 한국콜마(161890) 역시 북경콜마 공장의 증설 지연으로 기대치를 밑도는 실적을 낼 것이라는 평가다.

그러나 이 같은 비용은 일시적인 요소가 많은데다, 탑라인 성장세와는 무관하다는 평가가 지배적이다. 또 이달 말 실적 발표와 상관없이 다음 달 설 연휴를 맞아 중국 관광객들의 방문이 급증하는 단기 모멘텀도 기대할 수 있을 것으로 보인다.

뿐만 아니라 지난해에 이어 해외사업 모멘텀이 부각되고 있다. 중국 법인 매출이 기대되는 아모레퍼시픽(090430) 코스맥스(192820) 등의 가치가 실적 우려로 훼손되지는 않을 것이라는 설명이다.

4분기 일회적 비용을 털어낸 후, 올해부터 실적에서도 안정된 흐름을 거듭할 것으로 보인다. 박신애 대신증권 연구원은 “국내 시장에서 한자릿수의 안정적인 성장률을 유지하는 가운데 해외 산업의 성장 모멘텀이 동반되며 올해 견조한 실적을 낼 것”이라고 전망했다.

|

▶ 관련기사 ◀

☞아모레퍼시픽, 방판 카운셀러 상조회 운영위원회 개최

☞아모레 베리떼, 24k 순금 함유 파운데이션 출시

☞이니스프리, 15주년 기념 기획세트 출시

![[포토]중견기업 일자리 박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100856t.jpg)

![[포토]김호중 몰래 경찰 출석, 대기하는 취재진들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100145t.jpg)

![[포토]채상병 특검법 재의요구 규탄, '발언하는 조국 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100695t.jpg)

![[포토]공수처 향하는 김계환 해병대 사령관-박정훈 전 해병대 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100623t.jpg)

![[포토]회의 참석하는 김홍일 방송통신위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100437t.jpg)

![[포토]의정연찬회 참석한 고동진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100380t.jpg)

![[포토]'채상병 사건' 관련 조사 위해 공수처 출석하는 김계환 해병대 사령관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100300t.jpg)

![[포토]'발언하는 우원식 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100279t.jpg)

![[포토]여야 대표 회동, '발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000817t.jpg)

![[포토]진우 스님, '황우여 비대위원장 접견'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000721t.jpg)

![[포토]매치퀸 박현경 '힘들었지만 최고의 하루'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900488t.jpg)