![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

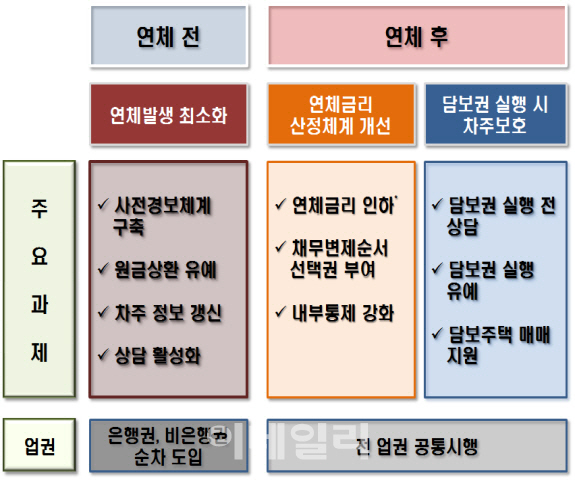

금융위원회는 18일 취약·연체 차주 지원방안을 발표했다. 연체발생 방지 방안은 원금상환 유예와 연체발생 우려자 관리 등 두 가지 축으로 이뤄진다. 연체 우려를 겪는 대출자가 가진 1주택 소유자의 6억원 이하 주택담보대출은 분할상환 최대 3년, 신용대출은 최대 1년, 전세자금 대출은 계약 기간 안에서 각각 원금 상환 기간이 유예된다.

다만 악용을 방지하고자 재무적으로 곤란한 상태에 있다는 일정 요건을 충족해야 한다. △자발적 실업 △폐업·휴업 △자연재해 △사망 △질병·상해 등을 입증해야 한다. 요건을 충족하더라도 둘 이상 직업을 가진 가운데 실직한 직장의 수익이 낮거나, 퇴직금·상속재산 등 재산이 많은 경우는 제외한다.

이미 연체가 발생한 경우라면 연체 가산금리가 내려간다. 연체금리는 약정금리에 최대 3%포인트를 넘지 못한다. 은행과 비은행에서 빌린 가계와 기업 빚 모두가 대상이다. 다만, 대부업 대출은 해당하지 않는다. 금융위 측은 “연체로 발생하는 금융회사의 부담은 3% 미만으로 추정된다”며 “외국의 연체가산금리 수준까지 고려해서 상한을 정했다”고 말했다.

아울러 연체 대출자는 어떤 빚부터 갚을지 선택할 수 있게 된다. 전에는 비용, 이자, 원금 순으로 갚아야만 했다. 대출 종류나 대출자의 신용 상태에 따라 원금부터 갚는 게 유리한데도 선택권이 없었는데 이번에 다듬은 것이다.

금융위 관계자는 “대출자가 연체에 빠지는 것을 예방해 경제 활동을 지원하고, 연체가산 금리를 낮춰 대출자의 부담을 덜고자 했다”며 “담보권 실행유예 등으로 채무자의 실질적 재기를 돕고자 했다”고 말했다.

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[포토]박단유 '버디 퍼트 떨어져라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400533t.jpg)

![[이車어때]"이 감성 어떻게 잃어"…클럽맨과 '헤어질 결심'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400063t.jpg)