[이데일리 이후섭 기자] 한국신용평가는

삼화페인트(000390)공업의 무보증사채 신용등급을 종전 `A-`에서 `BBB+`로 하향 조정한다고 21일 밝혔다. 등급전망은 `부정적`에서 `안정적`으로 변경했다.

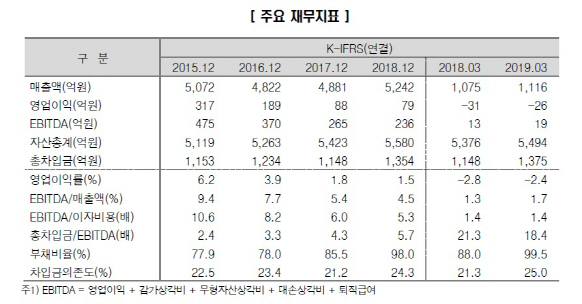

고부가가치 제품 수요 감소 원재료 및 고정비 부담 증가 등으로 인해 영업수익성이 저하됐고, 업체간 경쟁 심화에 따라 실적 불확실성이 커지고 있다는 진단이다. 지난 2017년 이후 국제유가 상승 등으로 원재료비 부담이 확대됐음에도 불구하고 경쟁 심화로 제품가격 인상이 원활하게 이뤄지지 못하고 있다. 인건비 등 고정비 부담도 증가하면서 4~5%로 유지해왔던 영업이익률이 지난해 1.5%로 하락했고, 올 1분기에는 26억원의 영업손실을 기록했다.

박소영 한신평 수석연구원은 “국내 도료시장의 성숙화로 높은 경쟁강도가 유지되고 있고, 사업경쟁력 및 수익성 개선을 위한 전략에서 가시적인 성과가 나오지 않고 있는 점을 감안하면 당분간 2016년 대비 저조한 실적이 지속될 것”이라고 내다봤다.

생산설비 투자 및 주주친화적인 재무정책 등으로 인해 차입금이 늘어난 상황에서 재무부담 완화에는 다소 시일이 소요될 전망이다.공주 공장 및 물류센터 PCM 도료 공장 등 생산설비 확대에 따라 2014년 524억원이었던 순차입금은 2016년 928억원으로 증가했다. 이후에도 지난 2017년부터 이뤄진 연간 50억원 내외의 배당지급과 총 207억원 규모의 자사주 취득도 부담요인으로 작용했다. 이에 지난 3월말 기준 순차입금은 1181억원으로 늘어났다.

박 연구원은 “영업현금창출력 약화 추세를 감안할 때 지난해 5.7배를 기록한 총차입금을 감가상각전 영업이익(EBITDA)으로 나눈 지표가 2015년(2.4배) 수준을 회복하는 데에는 시일이 소요될 것”이라고 내다봤다.

한신평은 삼화페인트공업의 주요 원재료 가격 추이와 제품가격 반영 수준, 주요 제품 판매량, 국내 도료시장의 경쟁 양상, 주주환원정책 및 차입금 수준 등을 모니터링할 예정이다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 여기가 토마토 천국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600324t.jpg)

![[포토]부림빌딩에 마련된 '10.29 별들의 집'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600279t.jpg)

![[포토]제18차 고위당정협의회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600265t.jpg)

![[포토]노승희,압도적인 메이저 우승](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600386t.jpg)

![[포토]광화문광장은 물놀이터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600213t.jpg)

![[포토] 오기소 타카시 '내 생애 첫 트로피를 꼭 품고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600373t.jpg)

![[포토]'기름값 내림세' 휘발유 L당 1654.8원·경유 1483.8원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600186t.jpg)

![[포토]서울대병원, '내일부터 외래 진료 중단'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600161t.jpg)

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)