![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

일본의 올해 3분기 국내총생산(GDP) 성장률이 연율 마이너스(-) 1.2%를 기록했다. 전분기 대비 0.3% 감소한 것으로, 2분기 만에 마이너스 성장세로 돌아선 것이다. 잇따른 자연재해가 생산과 소비, 수출 등 경제 전반에 악영향을 끼쳤다는 분석이다. 일회성 요인이지만 금융시장에선 심상치 않게 받아들이고 있다. 일본 GDP 성장률이 전분기 대비 감소한 것이 2015년 1분기 이후 처음이어서다.

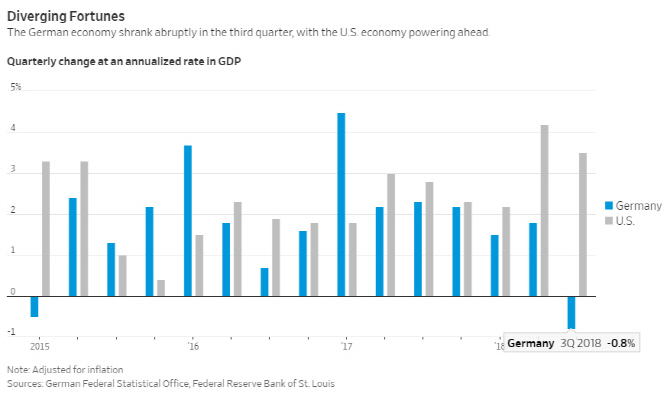

독일 3분기 GDP 성장률도 연율 -0.8%로 뒷걸음질쳤다. 2013년 이후 최저치다. 독일의 경기 둔화세는 유로존의 3분기 GDP 성장률도 연율 0.7%로 끌어내렸다. 독일도 신규 자동차 배출가스 규제 적용에 따른 병목현상 등 일회적 요인이 영향을 끼쳤다.

이런 상황에서 중국의 10월 소매판매 증가율이 8.5%로 5개월 만에 최저치를 기록했다. 중국 소비자들이 지갑 열기를 꺼리기 시작했다는 것이다. 일본과 독일 성장세가 꺾인데 이어 중국에서도 경기 하방 추세가 확인된 것이다.

중국의 경우 미국과 전면적인 무역전쟁을 벌이고 있다. 도널드 트럼프 미국 대통령과 시진핑 중국 국가주석이 이달 말 주요20개국(G20) 정상회의에서 합의안을 모색할 예정이나 회의적인 시각이 많다. 또 중국의 수요 둔화는 일본과 독일 수출에도 악영향을 끼친다.

신문은 무역전쟁 외에도 미국 연방준비제도(연준·Fed)의 금리인상, 이탈리아의 내년도 적자 예산안 등을 세계 경제 하방 위험을 높이는 요인으로 지목했다. 금리인상의 경우 달러 채무 비중이 높은 국가들의 상환 부담을 크게 늘릴 수 있다. 이탈리아의 재정적자는 유럽 재정위기를 다시 촉발할 우려가 있다.

이와 관련, 제롬 파월 연준 의장도 이날 통화정책에 대한 위협 요소로 글로벌 경기 둔화세를 꼽았다. 그는 “올해 세계 경제 성장 속도가 작년과 똑같은 페이스를 유지하지 못했다. (성장세가) 조금씩 깎여나가고 있다”고 지적했다. 그는 또 “당장은 감세와 (재정)지출 증가가 일정 기간 실질적 부양을 하고 있지만, 그 추동력은 시간이 흐르면서 사라질 것”이라고 전망했다.

![[포토] 장동규 '볼~'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700168t.jpg)

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]박현경 '핀 위치 확인해요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700459t.jpg)

![“근데! 하지만! 하우에버!” 피식대학 정재형의 차, 뭐길래[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700030t.jpg)