(대우증권)

[증권사 데일리]

-교보: 상승 추세선 지지력(740대) 훼손되지 않을 전망..수급적 약세 일시적

-현대: 조정 가능성 염두에 두되 추세전환 논하기엔 일러

-한양: 추세반전 논하기 이르나, 20일선 복원력 보일때까지 리스크 관리 치중

-동원: 720∼730 지지력 확인과정 요구..자연스런 조정으로 홀딩전략 유효

-메리츠: 부분적 리스크관리 필요..큰 폭 가격조정보다 기간조정 가능성

-대우: 1차 지지선은 7∼8월 고점(730)부근서 형성..소외종목 중심 매매하며 위험관리

-LG: 기존 박스권 하단부(730∼740선) 지지여부 확인하는 보수적 매매자세 필요

-서울: 730선 내외 지지 우선확인 바람직..원화강세 수혜주 단기 관심 높아질 가능성

-대신: IT주 반등시 비중축소..경기방어주·원화강세 수혜주 관심

-동부: 달러약세 이제부터 시작..유틸리티 정유 음식료 항공주 수혜..수출주 악재

☞[이번주 시장별 전망]

(환율 및 금리 전망은 edaily 유료정보 시스템인 `FX플러스` 및 `마켓플러스`에 게재)

(대우증권)

[증권사 데일리]

-교보: 상승 추세선 지지력(740대) 훼손되지 않을 전망..수급적 약세 일시적

-현대: 조정 가능성 염두에 두되 추세전환 논하기엔 일러

-한양: 추세반전 논하기 이르나, 20일선 복원력 보일때까지 리스크 관리 치중

-동원: 720∼730 지지력 확인과정 요구..자연스런 조정으로 홀딩전략 유효

-메리츠: 부분적 리스크관리 필요..큰 폭 가격조정보다 기간조정 가능성

-대우: 1차 지지선은 7∼8월 고점(730)부근서 형성..소외종목 중심 매매하며 위험관리

-LG: 기존 박스권 하단부(730∼740선) 지지여부 확인하는 보수적 매매자세 필요

-서울: 730선 내외 지지 우선확인 바람직..원화강세 수혜주 단기 관심 높아질 가능성

-대신: IT주 반등시 비중축소..경기방어주·원화강세 수혜주 관심

-동부: 달러약세 이제부터 시작..유틸리티 정유 음식료 항공주 수혜..수출주 악재

☞[이번주 시장별 전망]

(환율 및 금리 전망은 edaily 유료정보 시스템인 `FX플러스` 및 `마켓플러스`에 게재)

2024년 11월 01일 금요일

[edaily 안근모기자] 이달 들어, 특히 지난주 들어 국제 시장에 큰 변화의 조짐이 나타나고 있다. 「유가하락+달러약세(원화강세)」현상이 몇 달간의 휴지기를 마치고 다시 강화되고 있는 것이다.

지속 불가능한 미국의 쌍둥이 적자에서 비롯된 이 `큰 그림`이 다시 그려진다는 것은 역류 조짐을 보였던 세계 경제권역간 부(富)의 흐름이 다시 미국의 의도대로 `정상화`된다는 것을 의미한다.

즉, `석유소비 공업국(미국 ⇒ 아시아 수출국) ⇒ 산유국` 형태의 그동안의 소득 이전 흐름이 `산유국 ⇒ 석유소비 공업국(아시아 수출국 ⇒ 미국)`으로 전도(顚倒)된다는 뜻이다.

이같은 미국의 바람은 지난 7월16일자 `증시조망대`에 인용했듯이 국제결제은행(BIS) 연차보고서에 그대로 담겨 있다. ("미국과 같은 나라의 통화 및 재정확장 정책은 국제수지 적자와 금융자산의 버블을 심화시킬 수 있다. 지속 가능한 세계경제의 발전을 위해서는 국제수지가 견실한 나라들이 내수를 부양하는 노력을 더 기울여야 한다. 특히 아시아 국가들은 수출지향 전략을 중단하고, 통화가치 절상을 용인해야 한다.")

「유가하락+달러약세(원화강세)」는 BIS의 지적대로 지난 2분기에 드러났던 우리 경제의 심각한 불균형(최종수요에 대한 내수기여율 -7.7%, 수출기여율 107.7%)을 완화시킬 것이다. 즉, 수출이 둔화되긴 하겠지만, 물가하락에 힘입은 소득증가로 소비와 투자는 증가하게 된다. 한국은행이 작성한 `2000년 산업연관표`에 따르면 각각 10%씩의 환율 및 국제유가 변동은 물가를 각각 2.47% 및 0.43% 변동시킨다.

한국증시를 주도해 온 수출주들은 변화된 유가 및 환율 전망을 토대로 한 종목별 재평가에 따라 희비가 엇갈릴 것이다. 원가(원자재 및 중간재) 하락과 내수확대 효과가 수출둔화를 능가할 종목과 그렇지 못할 종목은 다시 큰 그림이 그려지는 시장에서 대우를 달리 받을 수 밖에 없다.

다만, 주가에서 드러나고 있는 우리나라 펀더멘털의 상대적 부진이 원화가치를 얼마만큼 붙들어 맬 수 있을 지가 관건이다.

◇8월이후 주요국 주가지수 추이

(대우증권)

[증권사 데일리]

-교보: 상승 추세선 지지력(740대) 훼손되지 않을 전망..수급적 약세 일시적

-현대: 조정 가능성 염두에 두되 추세전환 논하기엔 일러

-한양: 추세반전 논하기 이르나, 20일선 복원력 보일때까지 리스크 관리 치중

-동원: 720∼730 지지력 확인과정 요구..자연스런 조정으로 홀딩전략 유효

-메리츠: 부분적 리스크관리 필요..큰 폭 가격조정보다 기간조정 가능성

-대우: 1차 지지선은 7∼8월 고점(730)부근서 형성..소외종목 중심 매매하며 위험관리

-LG: 기존 박스권 하단부(730∼740선) 지지여부 확인하는 보수적 매매자세 필요

-서울: 730선 내외 지지 우선확인 바람직..원화강세 수혜주 단기 관심 높아질 가능성

-대신: IT주 반등시 비중축소..경기방어주·원화강세 수혜주 관심

-동부: 달러약세 이제부터 시작..유틸리티 정유 음식료 항공주 수혜..수출주 악재

☞[이번주 시장별 전망]

(환율 및 금리 전망은 edaily 유료정보 시스템인 `FX플러스` 및 `마켓플러스`에 게재)

(대우증권)

[증권사 데일리]

-교보: 상승 추세선 지지력(740대) 훼손되지 않을 전망..수급적 약세 일시적

-현대: 조정 가능성 염두에 두되 추세전환 논하기엔 일러

-한양: 추세반전 논하기 이르나, 20일선 복원력 보일때까지 리스크 관리 치중

-동원: 720∼730 지지력 확인과정 요구..자연스런 조정으로 홀딩전략 유효

-메리츠: 부분적 리스크관리 필요..큰 폭 가격조정보다 기간조정 가능성

-대우: 1차 지지선은 7∼8월 고점(730)부근서 형성..소외종목 중심 매매하며 위험관리

-LG: 기존 박스권 하단부(730∼740선) 지지여부 확인하는 보수적 매매자세 필요

-서울: 730선 내외 지지 우선확인 바람직..원화강세 수혜주 단기 관심 높아질 가능성

-대신: IT주 반등시 비중축소..경기방어주·원화강세 수혜주 관심

-동부: 달러약세 이제부터 시작..유틸리티 정유 음식료 항공주 수혜..수출주 악재

☞[이번주 시장별 전망]

(환율 및 금리 전망은 edaily 유료정보 시스템인 `FX플러스` 및 `마켓플러스`에 게재)주요뉴스

저작권자 © 이데일리 - 무단전재, 재배포 금지

![[포토]박지영,핀을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100110t.jpg)

![[포토] '트릭 오어 트릿' 진행하는 바이든 대통령 부부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103102211t.jpg)

![[포토] 송민혁 '이글 2개, 버디7개 잡은 날'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100152t.jpg)

![[포토]치솟던 배춧값 대폭 하락…"물량 충분해"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101370t.jpg)

![[포토]삼성전자 반도체 영업익 4조](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101369t.jpg)

![[포토]하모니카 연주가 이윤석의 연주](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101230t.jpg)

![[포토]민통선 주민들 트랙터 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101122t.jpg)

![[포토] 서울시예산안 설명하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100890t.jpg)

![[포토] 벤틀리모터스코리아, '더 뉴 컨티넨탈 GT 스피드' 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100418t.jpg)

![[포토] 2024 서울 문화원 엑스포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103001770t.jpg)

많이 본 뉴스

- 1 `역대급 폭염` 태풍도 못 뚫었다…7년 만에 한반도 상륙 태풍 無

- 2 태풍 ‘콩레이’ 1일 한반도 영향권…“외출 자제하세요”

- 3 "집에 다 왔다"던 7살 딸, 마지막 통화일 줄이야...유족 '분통'

- 4 작은 체구에 긴장한 표정...송파서 맞은 소말리 [영상]

- 5 "여기서도 내시경을?" 자격 확대 두고 의료계 '충돌'

- 6 美대선 초박빙…이코노미스트 예측모델 “해리스, 트럼프 다시 동률”

- 7 文 "세상은 잔인하면서도...'이 지랄맞음이 쌓여 축제가 되겠지' 추천"

- 8 목에 낫 걸린 ‘뱀파이어 유골’…18세 소녀였다

- 9 "돈 안 받겠다" 스타벅스, 대체 우유 추가금 폐지…실적급락에 칼 뺏다(종합)

- 10 체코 당국, EDF·웨스팅하우스 ‘韓 원전 계약’ 진정 기각(종합)

![[포토]이지현-안송이,콤비 밝은 얼굴하트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100129t.jpg)

오늘의 주요 기사

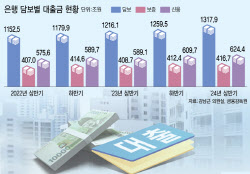

![[단독]대출 74%가 담보·보증대출…위험 피하는 은행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100154b.jpg)

![퍼렇게 질린 뉴욕증시, 나스닥 2.8%↓…‘MS·메타 과도한 AI투자?[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100322b.jpg)