![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

건전성 지표 빨간불

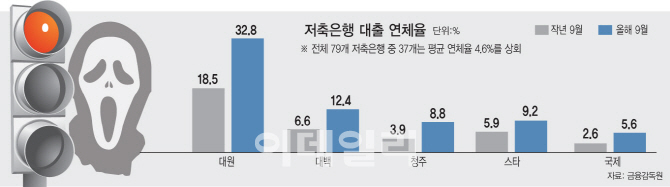

27일 금융감독원에 따르면 경북 경주시에 본점을 둔 대원상호저축은행의 대출 연체율은 지난 9월 말 현재 32.8%로 작년 9월 말(18.5%)보다 14.3%포인트나 치솟았다. 불과 석 달 전인 올해 6월(1.1%)과 비교하면 30%포인트 이상 급등한 수치다. 은행이 빌려준 원리금의 3분의 1가량을 한 달 이상 회수하지 못했다는 뜻이다.

대원저축은행의 전체 대출 자산 중 3개월 이상 원금과 이자 상환이 연체되는 등 고정, 회수 의문, 추정 손실 등급으로 분류한 자산이 차지하는 비율도 9월 말 33.2%로 1년 전(18.9%)보다 14.3%포인트 늘었다. 대출 연체율과 부실 자산 비중은 은행 건전성을 가늠하는 선행 지표다. 연체가 늘어 부실 자산이 쌓이면 순이익과 자본이 줄고 결국 금융회사가 고객이 맡긴 예금을 돌려줄 여력을 갉아먹기 때문이다.

건전성 지표에 경고등이 켜진 것은 대원저축은행뿐 아니다. 대구에서 영업하는 대백저축은행의 연체율도 12.4%로 1년 새 5.8%포인트 상승했다. 이 은행의 전체 대출 자산 중 고정 이하 자산 비율은 8.8%에서 13.9%로 올라갔다. 청주(4.9%포인트), 스타(3.3%포인트), 국제(3.1%포인트), 평택저축은행(3%포인트) 등도 연체율이 1년 전보다 두 배 가까이 뛰었다.

이 같은 여파로 79개 저축은행 가운데 44개 은행은 올해 1~9월 순이익이 작년 같은 기간보다 오히려 뒷걸음질하는 역(易)성장을 했다. 부산에 기반을 둔 우리저축은행은 순이익이 작년보다 186억원이나 쪼그라들었다. IBK저축은행(-114억원), KB저축은행(-121억원), 하나저축은행(-114억원), 한화저축은행(-97억원) 등도 순이익이 전년 대비 100억원가량 감소했다.

금융당국 “당장 부실 가능성 낮아”

금융 감독 당국도 이런 쏠림 현상을 인정하면서도 당장 지방 저축은행에 부실 등이 발생할 가능성은 작다고 보고 있다. 금감원 관계자는 “최근 연체율이 급등한 대원저축은행의 경우 전체 대출액이 60억원 정도에 불과한 데 일부 연체가 발생하면서 연체율이 크게 올라간 것”이라며 “아직까지 대출 연체율이나 자기 자본 비율 등은 대부분 안정적이라고 본다”고 말했다.

국제결제은행(BIS) 기준 자기 자본 비율은 위험 가중 자산 대비 자기 자본의 비율로, 이 비율이 높을수록 금융 위기 등이 발생했을 때 금융회사가 고객 돈을 돌려줄 능력이 탄탄하다는 의미다. 현재 자산 1조원 이상인 저축은행은 BIS 비율 8%, 1조원 미만은 7% 미만이면 금융 당국이 자본 확충 명령 등 적기 시정 조치를 한다. 79개 저축은행 중 자기 자본 비율이 10%를 밑도는 은행은 우리저축은행(7.04%)과 머스트삼일저축은행(9.32%) 두 곳뿐으로 모두 경영 개선 대상인 7%는 넘는 상황이다.

그러면서도 금감원 관계자는 “잘 되는 은행은 많은 순이익을 올리고 지방 저축은행은 어려움을 겪는 등 회사별로 부침이 있는 것은 사실”이라며 “연체율도 상승 추세여서 추이를 계속 지켜볼 것”이라고 했다.

![[포토] 서울시, 동행파트너 임명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052301057t.jpg)

![[포토]시원한 물놀이](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300964t.jpg)

![[포토]정부, 18조 반도체 금융지원 올해 가동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300939t.jpg)

![[포토] 김동민 '잘봐요, 디팬딩 챔프의 샷입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300236t.jpg)

![[포토]종합통제센터에서 항공기와 위성통화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300915t.jpg)

![[포토]발언하는 오영주 중기부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300610t.jpg)

![[포토] 금융통화위원회 주재하는 한국은행 총재](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300484t.jpg)

![[포토] 모내기하는 강호동 농협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300470t.jpg)

![[포토] 민관합동 중소·벤처기업 해외진출 지원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052200839t.jpg)