![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

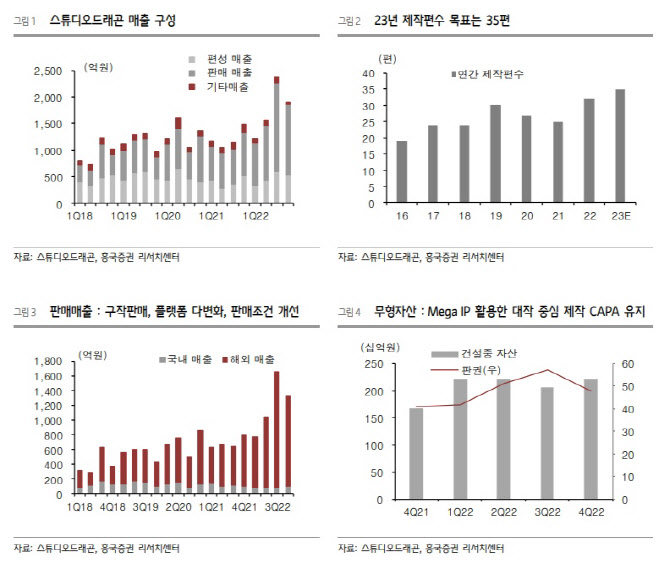

스튜디오드래곤의 부진했던 지난 4분기 실적은 방영 종료 작품들에 대한 상각비 인식 이슈와 지난 3분기 인수한 길픽쳐스 PPA 상각비 부담 및 일부 인센티브 지급 등이 원인이라는 흥국증권의 분석이다. 올해부터는 구조적 경영 환경 변화에 따른 강력한 외형 성장과 그에 수반되는 이익 기반의 확대 기조가 더욱 강화될 것으로 보인다.

올해에는 작품 35편, 동시방영 10편 등으로 편당 제작규모가 30% 증가할 것으로 보인다. 특히 프리미엄IP를 활용한 작품의 대형화 기조에 주목할 만하다. 황 연구원은 “기존 텐트폴 수준을 넘어서는 초대형 IP를 활용한 ‘경성크리쳐’ ‘도적’ 등의 대작 라인업이 규모의 경제를 통한 성장을 견인할 것”이라며 “일정 수준 이상의 흥행성이 검증된 작품들 ‘스위트홈2’ ‘구미호뎐 1938’ ‘경이로운 소문2’ ‘아스달 연대기2’ 등 시즌제 방영을 통해 안정적인 수익 창출에 기여할 것으로 전망된다”고 말했다.

스튜디오드래곤의 이러한 전략적 방향성을 통해 올해는 방영편수 35편, 동시방영 10편 수준의 공급이 진행될 예정이다. 황 연구원은 “편당 제작비 역시 30% 가량 증가하여 작품의 대형화와 이에 따른 이익규모의 확대가 시현될 전망”이라며 “여전히 K-컨텐츠에 대한 수요는 뚜렷하다”고 긍정 평가했다.

![[포토]2024 돈이 보이는 창 콘서트, '강연하는 염승환 이사'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052900932t.jpg)

![[포토]회의실에서 구호 외치는 민주노총 화물연대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052900928t.jpg)

![[포토] 이재경 '타이틀 수성에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052900095t.jpg)

![[포토]평범한 대학생인 내가 U+ AI ixi를 만나면?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052900754t.jpg)

![[포토]대출 갈아타기 서비스 실무자 간담회에서 발언하는 김주현 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052900581t.jpg)

![[포토] 오세훈, 신혼부부 저출생 대응책 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052900520t.jpg)

![[포토]민주당, '윤석열 대통령-이종섭 장관 통화 뉴스보도 시청'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052900476t.jpg)

![[포토]'기자간담회 갖는 추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052900471t.jpg)

![[포토]개회사하는 강희경 서울의대 교협 비대위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052900436t.jpg)

![[포토]발표하는 안덕선 고려대 의과대학 명예교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052900428t.jpg)

![[포토]무함마드 UAE 대통령 만난 정의선 현대차그룹 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052901060t.jpg)