![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

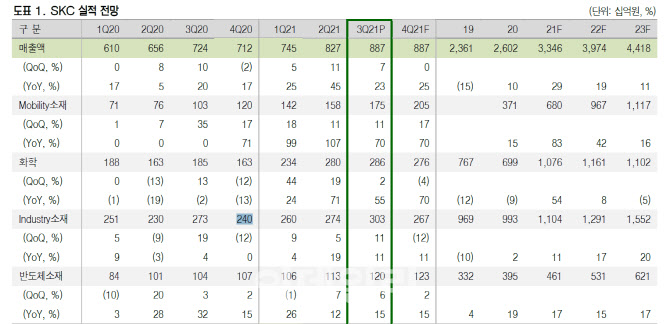

신영증권은 SKC의 올해 4분기 영업이익을 전년 동기 대비 117% 증가한 1260억원으로 전망했다.

이지연 신영증권 연구원은 “모빌리티소재 부문은 정읍 6공장 준공·조기 양산으로 매출액 증가가 기대된다”며 “화학부문은 비수기에도 중국 PO(프로필렌옥사이드)업체들의 정기보수·중국 전력난에 따른 일부 경쟁사들의 가동률 하락으로 인한 양호한 스프레드, 9월부터 진행된 DPG(디프로필렌글리콜)단독공정 4만톤 설비 가동으로 고부가제품 비중 확대도 긍정적”이라고 분석했다.

이어 “차세대 음극재 기술을 보유한 영국회사에 투자해 음극재 사업으로의 밸류체인 확대가 예상된다”고 덧붙였다.

한편 동사의 3분기 영업이익은 전년 동기 대비 163% 증가한 1458억원을 기록하며 전망치를 웃돌았다. 이로써 2분기 연속 사상 최대 영업이익을 기록했다.

![[포토]이수진 '장타로 시작합니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100634t.jpg)

![[포토] 김민규 '매치킹 원하는 한국오픈 챔프'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100539t.jpg)

![[포토]장민규 '온그린을 기대한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100522t.jpg)

![[포토] 고군택 '일본에서부터 좋은 샷감을 이어간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100483t.jpg)

![[포토]민희진 어도어 대표 주총 관련 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100853t.jpg)

![[포토] 안전한국훈련 참가한 조성명 강남구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100678t.jpg)

![[포토] H&M 피팅룸](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100293t.jpg)

![[포토]검찰 송치되는 김호중 소속사 본부장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100059t.jpg)

![[포토] 허인회 '2승을 달리다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000205t.jpg)

![[포토] 이마트, 영업시간 변경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000858t.jpg)

![[이車어때]나무 들이받고, 트럭과 충돌해도…고객 목숨 살린 차](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100154t.jpg)

![[포토]정남수 '러프가 깊지는 않네'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100904t.jpg)