[이데일리 김겨레 기자] 키움증권은 27일

디어유(376300)에 대해 하반기 리오프닝(경기재개)에 따라 콘서트가 재개되면 가입자 유입으로 이어질 것으로 내다봤다. 목표주가는 8만원, 투자의견은 ‘매수’를 유지했다. 상승여력은 60.6%다.

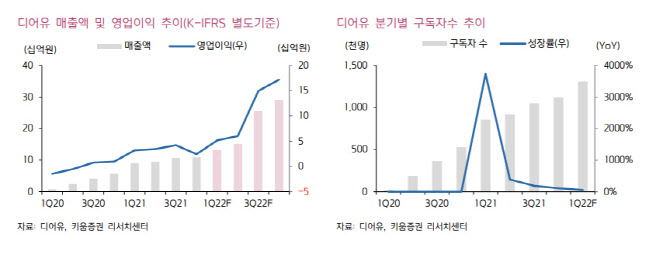

이남수 연구원은 디어유의 1분기 매출액을 전년동기대비 46.9% 증가한 131억원으로 전망했다. 같은 기간 영업이익은 62.2% 늘어난 52억원으로 예상했다.

이 연구원은 “1분기 평균 구독수는 131만명으로 추정해 전년동기대비 52.8%, 전분기 대비 16.6%의 성장을 기록할 것”이라며 “콘서트 재개에 따른 리오프닝 효과로 플랫폼 유입 개선 발생을 기대하는 1분기 구독수 성장은 하반기 콘서트 확장에 따라 더욱 탄력적인 흐름을 보일 것”이라고 밝혔다. 이어 “본격적으로 시작된 NCT 127, 트와이스, 스트레이 키즈 등의 한·미·일 투어는 구독자 뎁스를 한층 더 강화하는 핵심 포인트로 작용할 것”이라고 분석했다.

이 연구원은 “국내 엔터사의 팬덤 관리 노하우가 집약된 K-POP 팬덤 플랫폼은 글로벌 소셜 미디어를 활용한 부가적인 매출에서 자체 플랫폼을 활용한 카테고리 확장으로 성장 중”이라며 “버블, 위버스, 유니버스와 같은 K-POP 플랫폼은 아티스트 중복 활동이 제한돼 타 플랫폼 성장에 따른 카니발 발생 가능성이 낮다”고 말했다. 그는 “위버스와 브이 라이브의 통합으로 국내 인터넷 사업자와의 플랫폼 경쟁 리스크도 사라져 사업구조의 안정성도 있다”며 “K-POP 아티스트 지적재산권(IP)를 국내 엔터사가 보유함으로써 글로벌 플랫폼의 동일 사업 진출에 대한 허들이 크게 발생하며 글로벌 경쟁력도 충분해 국내 엔터사의 밸류에이션 레벨업을 주도하는 핵심 사업이 될 것”이라고 했다.

그러면서 “기본적인 성장 포텐셜이 출중하기에 에스엠의 최대주주 지분 매각에 따른 사업 영향은 제한적”이라며 “

CJ ENM(035760)의 엔터 프로그램을 통한 아티스트 효과, 카카오의 메신져 및 플랫폼 사업자 노하우 수혜 등이 돋보일 것”이라고 전망했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] '코카-콜라 제로 체리' 출시 이벤트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400694t.jpg)

![[포토]정년제도 개선과 청년 고용 해법은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400613t.jpg)

![[포토]한덕수 총리, 보라매병원 응급의료센터 방문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400512t.jpg)

![[포토] 강호동 농협회장, 배 농가 봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400484t.jpg)

![[포토]의료진과 의견 나누는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400467t.jpg)

![[포토] 박경남 '깜짝 선두가 아님을 증명한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400077t.jpg)

![[포토]장민규,타구 방향을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061300583t.jpg)

![[포토] 이상희 '버디 성공하며 선두를 위협한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400204t.jpg)