2024년 06월 03일 월요일

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

[edaily] 다음은 2일 삼성증권의 모닝미팅 뉴스속보 내용입니다.

[투자의견/목표주가 변경]

* 한섬 : 투자의견 BUY에서 Mkt Perf로 하향조정

- 동사는 12월 29일 사내근로복지기금에 63.5억원을 증여하기로 결정했음.

이에 따라 94년 이후 적립된 동 기금의 총액은 233.5억원에 달하게 되었으며 동사의 2001년 EPS 전망을 기존 1,562원에서 1,339원으로 14.3% 하향 조정했음.

동사의 6개월 목표주가 8,340원을 유지하지만, 1) 지난 11월 19자 리포트를 통해 매수 추천한 이후 절대주가가 22% 상승하고 시장대비 10% outperform하여 목표주가에 근접하였으며, 2) 과도한 근로복지기금의 조성으로 주주의 이익을 침해할 가능성이 있으며, 3) 전환사채(전환가격 7,360원, 총 393.4만주)의 전환가능성이 높아진 점을 감안하여 투자의견을 Mkt Perf로 하향 조정함.* 제일모직 : 6개월 목표주가 12,500원으로 상향조정; 투자의견 BUY 유지

- 양호한 실적전망과 높은 배당수익률에 대한 기대감 등으로 동사의 주가가 꾸준히 상승하여 연말주가가 당사의 기존 6개월 목표주가 9,500원을 상회했음.

2002년에는 경기회복에 따른 영업실적이 더욱 개선될 것으로 전망되며, 2002년 FV/EBITDA 4.5배를 적용한 새로운 6개월 목표주가를 12,500원으로 제시하며 BUY 투자의견을 유지함.

* 삼성화재 : 6개월 목표주가 66,000원으로 상향조정; 투자의견 BUY 유지

- 11월까지 누적 순이익 2,358억원(전년동기대비 +92.3%), 수정순이익 2,617억원 (동 +81.7%), 실질 수정순이익 2,361억원을 기록함.

당사의 수정순이익 예상치 2002년 3월기 2,481억원, 2003년 3월기 2,486억원을 각각 2,700억원과 2,800억원 정도로 상향조정할 계획이며, 목표주가를66,000원으로 20% 상향조정함. 동 목표주가 2002년 3월기 수정주당순자산의 1.47배, 2003년 3월기 수정주당순이익의 14배 수준임.

* 현대해상 : 6개월 목표주가 44,000원으로 상향조정; 투자의견 BUY 유지

- 주가가 12월 10일자 당사 Spot에서 제시했던 목표주가 33,000원으로 상승함에따라 (전일 종가 32,900원) 예정했던 대로 목표주가를 44,000원으로 33.3%상향조정함. 동 목표주가는 2002년 3월기 수정주당순자산의 1.16배, 2003년 3월기 수정주당순이익의 6배 수준임. 목표주가는 다시 55,000원으로 25% 정도 상향조정될 가능성 있음.

[뉴스코멘트]

* 01년 11월 전세계 반도체 출하동향, 완만한 회복세 유지

- WSTS의 01년11월 전세계 반도체 출하실적은 98억달러로 전월비 2.7% 증가했으며 전년 동월비 - 42.2%로 감소폭이 완만하게 축소되고 있음을 보여주고 있음.

전체 반도체 출하실적 규모상 01년 7월을 저점으로 4개월째 회복되고 반도체 가격 또한 0.4달러대에서 추가적인 하락세가 시현되지 않고 있음.

이는 01년 4/4분기부터 과거의 계절적 수요기만큼 크지는 않지만 PC, HHP, 디저털가전 제품용 반도체 수요가 국지적으로 활발한 것에 기인함.

- 또한 D램 출하실적은 01년11월 6.8억달러로 전월비 17.0% 대폭 증가했으며 전년비로도 - 68.7%로 감소폭이 크게 축소되고 있음. 수량면으로도 64MD 환산 7.17억개로 전월비 16.4%, 전년동기비 95.7% 증가하여 01.4/4분기 PC수요의 부분적 회복에도 PC내 D램 탑재량은 지속 증가하고있음을 보여줌.

MB당 평균단가(64MD 환산)도 10월 0.94달러에서 11월 0.95달러로 00년8월 이후 처음으로 미세하게나마 증가함.

- 향후 반도체 및 D램의 출하는 12월에도 증가세가 이어질 것으로 보이며 02년 1분기에는 01년12월의 분기말 재고 방출 효과에 의한 소폭 감소세가 예상되나 예년과 같이 - 30%내외의 감소세는 재현되지 않을 것이란 점에서삼성전자 등 반도체 주가에 긍정적인 견해를 지속 유지함.

* 포항제철 STS HR 코일 내수가격 인하 : 800억원 매출 감소와 300억원 순이익 감소 효과 당사 수익예상에 이미 반영

- 포항제철은 2002년 1/4분기부터 STS HR 코일 내수가격을 톤당 13만원(7.9%) ~4만원(4%) 인하하였음. 이러한 가격 인하효과는 800억원의 매출 감소, 300억원의 순이익 감소(니켈가격 톤당 1,000달러 하락 고려)를 가져 옴.

그러나 이러한 가격 인하는 이미 당사 수익모델에 반영되어 있음. 이러한 가격하락은 니켈가격의 하락과 수입 열연코일가격 하락 때문임.

그러나 지난 달에 언급한대로 당사는 최근의 원화환율 상승을 고려하여 2002년 순이익 예상치를 5~10% 하향조정할 예정임.

주요뉴스

저작권자 © 이데일리 - 무단전재, 재배포 금지

![[포토] 한우, 홍콩 MZ 인기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060301093t.jpg)

![[포토] 한국P&G, 이마트 경품 기획전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060300962t.jpg)

![[포토]'발언하는 서병수 선거관리위원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060300842t.jpg)

![[포토]LH에서 열린 전세사기 피해자 주거안정 지원 강화방안 토론회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060300783t.jpg)

![[포토] 경총, 세제 개선 방안 모색 토론회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060300771t.jpg)

![[포토]의원총회, '악수하는 나경원-이철규'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060300737t.jpg)

![[포토]서울시, "K-군인, 당신이 영웅"…서울꿈새김판 호국보훈의달 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060300657t.jpg)

![[포토]英 여성작가 캐서린 맨스필드의 시 ‘정반대’로 새 옷 입은 교보생명 광화문 글판](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060300618t.jpg)

![[포토] 암참(주한미국상공회의소) 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060300617t.jpg)

![[포토]조국혁신당, '로텐더홀에서 첫 최고위'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060300390t.jpg)

많이 본 뉴스

- 1 ‘아내 폭행 살해’ 前김포시의회 의장, 살인 무죄로 징역 7년 [그해 오늘]

- 2 베트남서 한국 여성 사망…“성관계 거부해서” 40대男 체포

- 3 “8년 전 제가 회사 그만뒀던 이유는”…강형욱 전 직원, 입 열었다

- 4 춘천닭갈비에 요구르트…김호중 있는 ‘서울구치소’ 식단에 “호강한다”

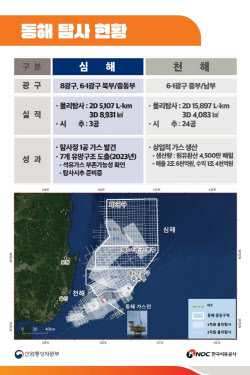

- 5 '삼성전자 시총 5배'…가스·강관 등 동해 석유 테마주 급등

- 6 “상사 냄새 때문에 퇴사합니다”…직장인 70% 고통받는 나라는?

- 7 “믿는게 뭐가 중요?”…‘최태원 동거녀’ 옹호 논란 해명한 니키리

- 8 “뭔가 지나갔다…사람인 줄 알았는데” 강릉 앞바다서 ‘물개’ 포착

- 9 “난 의사, 누나는 검사…결혼하자” 실체는 백수 “2억 뜯겼다”

- 10 [오늘 청약]그리드위즈, 4일까지 일반공모…주관사 삼성증권

![[포토]이예원, 우승 주먹 불끈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200429t.jpg)

왼쪽

오른쪽

-

이슈기획 ㅣ 하이브-어도어 사태

-

이슈기획 ㅣ 의대증원 현실화

-

이슈기획 ㅣ 北, 오물풍선 사태

-

이슈기획 ㅣ 제15회 이데일리 전략포럼

-

이슈기획 ㅣ 2024 한일중 정상회의