[이데일리 이용성 기자] 대신증권은 18일

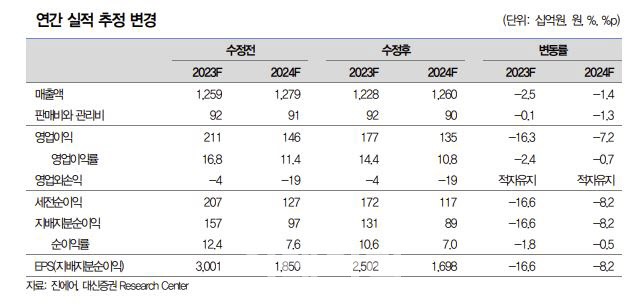

진에어(272450)에 대해 2분기 시장 기대치를 하회한 실적 부진과 함께 인건비 증가로 인한 올해 실적 전망치가 기존보다 낮아질 것이라고 내다봤다. 다만, 인건비 증가, 운임 하락에 대한 우려보다 중국노선 정상화 등 늘어나는 수요에 주목해야 한다고 덧붙였다. 투자의견은 ‘매수’, 목표가는 2만1000원에서 2만원으로 하향했다. 전 거래일 종가는 1만4130원이다.

| | (사진=대신증권) |

|

양지환 대신증권 연구원에 따르면 올해 2분기 진에어의 실적은 인건비 상승과 예상보다 국제여객 운임(Yield) 하락 영향으로 시장 추정치를 큰 폭으로 하회했다. 2분기 매출액은 매출액 2590억원으로 전년 동기 대비 105% 늘었고, 영업이익은 178억원으로 흑자 전환했다.

다만, 이는 시장 기대치를 하회했다. 그 이유에 대해 양 연구원은 임금인상으로 인상 인건비 증가와 국제선 운임하락을 이유로 들었다. 임금이 10% 올랐고, 임직원 수 증가에 따른 인건비가 늘었다. 국제여객 운임도 유류할증료 하락과, 비수기가 겹치는 등의 영향으로 하락했다.

양 연구원에 따르면 국제선 여객 공급은 23억1000Km로 전년 동기 대비 726% 늘었고, 수송은 19억9000Km로 전년보다 873% 증가했다. (+873% yoy), 탑승률(L/F)은 86.2%, 운임료는 1km당 81.2원으로 전년 동기 대비 13.6% 감소한 것으로 기록됐다.

양 연구원은 “2분기 진에어의 인건비는 약 434억원으로 전분기 대비 약 86억원 증가했고, 2분기 국제여객 운임은 직전분기 대비 24.9% 감소했다”며 “특히 인건비 상승요인을 반영해 올해 영업이익 추정치를 각각 16.3%, 7.2% 하향했다”고 전했다.

다만, 양 연구원은 2분기 실적이 기대를 하회했으나, 이미 관계사인 대한항공의 실적 발표시 인건비 증가한 점을 통해 예측 가능해 주가에는 이미 반영되었다고 판단했다. 그는 “일드 피크아웃에 대한 우려보다는 중국노선 정상화와 늘어나는 수요, 밸류에이션 매력에 주목해야 한다”고 전했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 폐업 늘어나는 서울 상가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061300795t.jpg)

![[포토] '2004년에서 2024년으로' 기자간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061300736t.jpg)

![[포토]더위 식혀요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061300679t.jpg)

![[포토] 김성용 '관록의 아이언샷'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061300101t.jpg)

![[포토]넥스트라이즈 2024 서울 개막식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061300631t.jpg)

![[포토]공매도 제도개선 민당정협의회 '발언하는 이복현 금융감독원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061300526t.jpg)

![[포토]환자단체연합, '의료계 집단휴진 철회촉구 기자회견'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061300498t.jpg)

![[포토]의료계 집단 휴진 예고](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200837t.jpg)

![[포토]국민의힘 불참, '반쪽 법사위'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200747t.jpg)

![[포토] 화이팅하는 한일 선수들 '골프 한일전 많,관,부'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200168t.jpg)