![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

[이데일리 김형욱 기자] 제겐 ‘이 사회에 조금이나마 도움이 되는 글을 쓰자’는 공적인 목표 외에 아주 개인적인 금전적 목표가 하나 더 있습니다. 제게 남은 40년, 즉 기대여명 동안 최소 12억원을 더 버는 것입니다. 요즘 20~30대가 몇 년 안에 1억을 모으자며 시도하는 ‘1억 모으기 챌린지’의 콘셉트를 빌리자면 ‘(40년간) 12억 벌기 챌린지’라고나 할까요. 어느 게 더 어려울까요.

|

쉬워 보일 수도 있습니다. 1년에 3000만원씩 모으자는 것도 아니고, 그만큼 벌자는 거니까요. 요샌 사회 초년생 연봉 평균도 3000만원을 넘는 시대고, 전 이래저래 사회경력 만 15년을 넘었습니다.

문제는 제가 어느덧 40대 초중반이라는 점입니다. 이른바 ‘제도권’에서의 직장을, 아니 돈이 되는 일 자체를, 언제까지 할 수 있을지 모르겠습니다. 아마도 제 남은 기대여명 40년 중 절반 이상은, 특히 60세 이후부턴 안정적 수입이 사라지거나 팍 줄어들 가능성이 큽니다. 그나마 공무원이 아닌 보통의 민간기업 직원은 법적 정년 60세도 크게 의미가 없습니다.

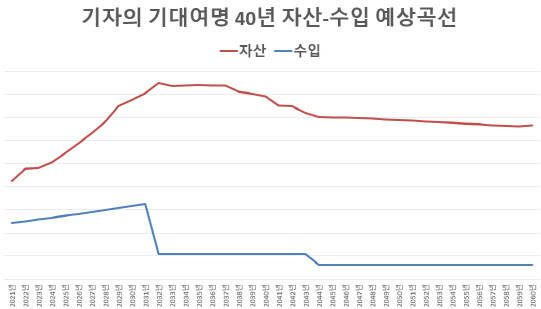

어쨌든 2년 전(2021년) 이 계획을 세웠습니다. 당시 적다고 할 순 없는 나이에 아이가 커가니 덜컥 걱정이 들었습니다. 평범한 능력으로 끝까지 현 생활 수준을 유지하는 게 가능한 건지 한번 계산해볼 필요가 있었습니다. 때마침 정부가 1년 전(2020년) 2060년까지 40년에 걸친 장기재정전망을 발표했고, 이를 참조했습니다. 저만의 ‘장기재정전망’인 셈입니다.

|

그리고는 앞선 6년간 작성한 가계부를 토대로 예상 지출을 계산해봤습니다. 아이의 성장기에 맞춘 비용도 대략 상상해봤습니다. 그랬더니 벌 돈과 들어갈 돈이 대충 맞아떨어지더군요. 제가 52세에 제도권 직장에서 이탈하면 빡빡하고, 56세 이상 버티면 여유가 약간 생기는 정도. 은퇴 후 사는 곳과 삶의 질은 실제 하기 나름이겠지만, 이 정도만 돼도 최소한 먹고살 수 있겠다는 계산이 섰습니다.

‘현실주의자’인 가족에게 핀잔을 듣기도 했습니다. 인생 어떻게 될지 모르는데 뭣하러 시간 들여 이 짓을 했느냐는 거죠. 사실 계획과 현실은 많이 다르더라고요. 불과 2년이 지난 현 시점에서 많은 전제가 바뀌었습니다. 올해쯤 집을 좀 더 넓히자는 계획이었는데 기약 없이 미뤄진 상태입니다. 그새 부동산 시장이 널뛰었고 금리도 뛰었습니다. 수입이 예상보다 약간 더 늘었지만, 지출은 그보다 훨씬 많이 늘었습니다. 다음 장기재정전망 때 반영해야 할 부분입니다.

어쩌면 틀리는 게 당연합니다. 보통의 개인이 모든 대내외 경제 변수를 예측할 순 없으니까요. 그럴 수 있다면, 지금처럼 경제 관련 글을 쓸 게 아니라 한국의 워런 버핏(미국의 유명한 가치투자자)을 꿈꾸며 전업투자로 뛰어들어 큰돈을 벌었겠죠.

심지어 정부도 늘 틀립니다. 1년짜리 세금 수입(세수) 전망도 대개는 조원 단위로 틀립니다. 막판에 부족하면 메울 방법을 찾고, 남으면 남는 대로 또 대책을 세우는 게 일상입니다. 최근 3년은 코로나19 대유행과 그에 따른 급격한 경기 변동으로 세수가 예상보다 10% 이상 적게 들어오기도 했죠.

|

정부는 그럼에도 매년 치열하게 나라 살림 계획을 세웁니다. 또 5년에 한 번 40년에 걸친 장기전망을 합니다. 가장 마지막이 제가 참고한 2020~2060년 장기재정전망이고, 2025년쯤 한번 더 할 겁니다. 초저출생으로 인구는 팍 줄고, 초고령화 사회로 접어들고, 자연스레 경제성장률이 떨어져, 나랏빚이 늘어나는 우울한 전망이지만 그래도 미래를 예상하고 대책을 세우는 게 가만있는 것보다는 나을 겁니다. 한 번쯤 봐두시면, 인생 계획 세우는 데, 투자하는 데 간접적으로나마 도움이 될 겁니다.

|

겸사겸사 삶의 리미트도 정해놨습니다. ‘우주 정복’을 꿈꾸는 일론 머스크(테슬라·스페이스엑스 창업자)는 혀를 끌끌 찰 일이지만, 제 삶의 한도는 50억원입니다. 빚을 뺀 순자산이 이를 넘는다면, 일체의 영리행위를 하지 않고 자기계발과 사회공헌에 매진키로 했습니다. 지난 반평생의 삶, 작아진 상상력으로는 이 정도 돈이면 우주 정복도 가능할 것만 같습니다. 물론 제 삶의 경로에선 절대 일어날 수 없는 ‘즐거운 상상’이지만, 현실적으로도 과도한 욕심에 삶을 그르치지 말라는 스스로에 대한 경고이기도 합니다. 또 누군가 제게 12억원을 준대도, 로또 1등에 당첨된대도, 총액이 50억원을 넘기지 않는 한 제 삶의 경로에 평정심을 유지하리란 삶의 다짐이기도 합니다.

‘보통 사람의 평범한 삶’에 필요한 돈

물론 여러분이 아직 20~30대라면, 공무원처럼 삶의 경로가 대체로 정해진 게 아니라면, 이런 장기전망이 필요 없을 수 있습니다. 이게 목표가 될 수도 있지만, 창창한 나의 가능성, 꿈을 제한하는 일이 될 수도 있으니까요. 보통의 20~30대 직장인이라면 아직 ‘1억 챌린지’가 맞을 겁니다. 사업을 한다면 당장 빚을 더 내서라도 가치에 투자하는 게 올바른 방향일 수도 있습니다.

삶의 경로는 다양하고, 심지어 그 주된 가치가 꼭 돈일 필요는 없습니다. 주변에 20대 때 번 돈을 탈탈 털어 세계 일주를 간 친구가 있는데 지금도 멋지게 잘 삽니다. 저 역시 10~20대 내내 ‘우주정복’에 버금가는 멋진 꿈을 좇았으나 돈 한 푼 건지지 못한 채 실패했지만, 또 이제 와선 그럭저럭, 아니 꽤 잘 먹고 삽니다. 40대 초중반인 지금 다시 ‘우주정복’을 꿈꿔서는 곤란하겠지만, 원하는 일을 하고 사랑하고 아이를 키운다는 게 ‘소우주 정복’쯤은 됩니다. 대단히 어렵지만 그만큼 경이(驚異)롭습니다.

|

이제 곧 추석 연휴입니다. 독자 여러분 모두 댁내 평안하고 즐겁고, 무엇보다 건강하시기 바랍니다. 무엇보다 내가 안 아파야, 집에 아픈 사람 없어야 돈도 벌고 계획도 세울 수 있겠더라고요. ‘보통 사람’ 만세입니다.

![[포토]개회사하는 강희경 서울의대 교협 비대위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052900436t.jpg)

![[포토]발표하는 안덕선 고려대 의과대학 명예교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052900428t.jpg)

![[포토]본회의, '논의하는 이재명-박찬대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800719t.jpg)

![[포토]스카이 스위트 한강브릿지 서울 화이팅!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800653t.jpg)

![[포토]대한항공 임직원과 지역주민이 함께 만든 대한항공 숲](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800614t.jpg)

![[포토]몽골 대한항공 숲에서 가지치기 봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800609t.jpg)

![[포토]'의원총회 참석한 최재형-안철수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800570t.jpg)

![[포토]서울의대-서울대병원 비대위 기자간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800436t.jpg)

![[포토]샥즈, 오픈형 이어폰 '오픈스윔 프로, 오픈핏 에어' 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800341t.jpg)

![[포토] 서울시장과 노원구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700963t.jpg)

![[포토]배소현 '아빠 생각에 꾹 참았던 눈물이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600317t.jpg)