[이데일리 김소연 기자] 신한투자증권은 13일

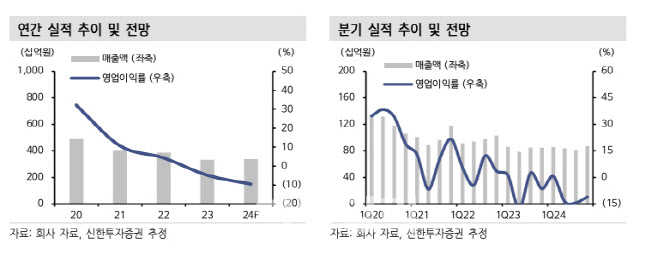

펄어비스(263750)에 대해 붉은사막 출시로 실적 퀀텀점프를 예상했다. 섹터 자급 유입 기대감을 적극 반영시킬 수 있어 강력한 바닥 신호라고 봤다. 투자의견 ‘매수’ 유지, 목표주가는 7만2000원으로 상향 제시했다. 현재 주가는 10일 종가 기준 3만7300원이다.

강석오 신한투자증권 연구원은 이날 보고서에서 “붉은사막 기업·소비자간거래(B2C) 마케팅 계획 발표로 기대감 반영이 본격화하고 있다”며 확실한 바닥을 형성했다고 판단했다.

강 연구원은 “붉은사막 출시로 실적 퀀텀점프가 예상되는 2025년 기준 주당순이익(EPS) 3612원에 목표 주가수익비율(PER) 20배를 적용했다”며 목표주가 상향에 대해 설명했다. 이

어 “출시까지 1년 정도 남았음에도 높은 목표주가(TP)를 제시하는 이유는 한국 게임 산업에 큰 의미를 가지는 작품인 만큼 기대감 반영이 일찍 진행될 수 있기 때문”이라고 덧붙였다.

강 연구원은 “‘P의 거짓’과 ‘스텔라블레이드’가 국산 콘솔게임의 글로벌 흥행 가능성을 증명한 점도 긍정적”이라며 “판매량이 추정치를 상회하거나 인게임 결제 매출 발생 가능성까지 확인될 경우 당사가 제시한 목표 PER 20배 또한 상향 조정될 수 있다”고 강조했다.

1분기 펄어비스는 매출이 854억원, 영업이익 6억원을 기록했다. 강 연구원은 “컨센서스 영업손익 -61억원을 상회했다”며 “검은사막 모바일 플랫폼이 예상치를 상회했고 마케팅 비용도 크게 낮췄다. 인력 충원으로 인건비는 전분기 대비 상승했다”고 말했다.

붉은사막은 8월 게임스컴부터 유저 대상 마케팅이 시작될 예정이다. 강 연구원은 “특정 플랫폼과의 협업, 플랫폼별 출시 순서 등 디테일이 공개되지 않았지만 역대 한국산 PC·콘솔게임 중 가장 높은 판매량을 기록할 것”이라며 “게임스컴을 통해 플레이 영상이 공개된 후 커뮤니티 반응에 따라 주가 변동성은 커질 것”이라고 전망했다. 출시 시점은 내년 2분기로 예상하며 2025년 실적 퀀텀 점프를 내다봤다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 서울시, 동행파트너 임명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052301057t.jpg)

![[포토]시원한 물놀이](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300964t.jpg)

![[포토]정부, 18조 반도체 금융지원 올해 가동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300939t.jpg)

![[포토] 김동민 '잘봐요, 디팬딩 챔프의 샷입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300236t.jpg)

![[포토]종합통제센터에서 항공기와 위성통화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300915t.jpg)

![[포토]발언하는 오영주 중기부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300610t.jpg)

![[포토] 금융통화위원회 주재하는 한국은행 총재](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300484t.jpg)

![[포토] 모내기하는 강호동 농협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300470t.jpg)

![[포토] 민관합동 중소·벤처기업 해외진출 지원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052200839t.jpg)