![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

이 기사는 2023년11월17일 07시11분에 마켓인 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 마켓in 안혜신 기자] 연말 들어서 신용도가 높은 은행들이 발행하는 은행채 발행이 급증하고 있다. 우량채로 분류되는 은행채 발행이 늘어나면 상대적으로 신용도가 낮은 카드사나 캐피탈사 채권인 여전채에 대한 투자 수요는 자연스럽게 줄어들게 된다. 또한 회사채 시장에서도 신용등급이 낮은 기업에 대한 수요가 줄어들게 되는 등 구축효과가 발생할 수 있다. 지난해 연말 시장을 흔들었던 한국전력 발행 채권(한전채)처럼 회사채 시장의 자금 블랙홀이 될 가능성도 배제할 수 없다는 의견이 나온다.

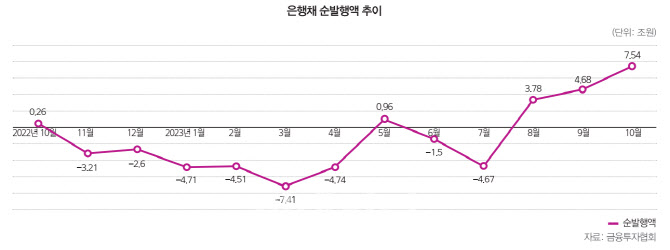

급증하는 은행채 순발행 규모

|

순발행액은 은행채 발행액에서 상환액을 뺀 규모를 말한다. 순발행을 기록했다는 것은 은행채 발행 규모가 상환 규모를 넘어섰다는 뜻이다. 시중은행이 채권 발행을 통해 자금 조달에 나서고 있다는 것으로도 해석된다.

은행채 순발행 규모는 지난해 레고랜드 사태 여파로 인해 상환액이 발행액보다 많은 순상환 기조를 이어갔다. 지난해 11월 3조2100억원 순상환을 기록한 이후 지난 5월 9595억원 순발행으로 잠시 전환된 이후 6월과 7월 다시 한번 순상환을 기록했다. 이후 지난 8월부터 꾸준히 순발행 규모가 늘어나고 있는 추세다.

은행채 발행이 늘어나고 있는 이유는 지난해 9월 레고랜드 사태로 발행한 채권시장 자금경색 이후 판매했던 고금리 예금 만기가 돌아오기 때문이 가장 크다. 시중에 자금줄이 메마르면서 은행들은 당시 연 5%가 넘는 예금 금리를 제시하면서 자금을 조달했다. 이런 특판 상품의 만기는 대부분 1년 정기예금이다. 따라서 만기가 돌아오면서 이에 대한 만기 상환금을 마련하기 위해 은행채 발행에 적극적으로 나서고 있다는 것이다.

실제 올해 4분기(10~12월) 만기 도래 은행채 규모는 46조원을 넘어선다. KB·신한·하나·우리·NH농협 등 5대 은행만해도 12조원이 넘는 규모가 만기 예정으로 집계되고 있다. 이들 은행은 대부분 만기가 도래할 경우 차환 발행을 할 계획이다.

가계·기업 대출 수요가 꾸준히 늘어나고 있는 점도 은행채 발행 증가로 이어질 수 있는 요인 중 하나로 꼽힌다.

은행채 순발행 기조 이어질 듯

하지만 은행권의 과도한 수신경쟁을 방지하기 위해 우선적으로 은행채 발행 제한 조치를 풀기로 한 것이다. 이에 따라 은행은 각자의 여건에 따라 채권을 좀 더 유연하게 발행할 수 있게 됐다. 이를 통해 은행이 자금 조달을 위해 예금이나 적금에 과도하게 의존하지 않도록 하겠다는 것이다.

다만 은행채 발행 증가에 따른 회사채 시장 영향을 고려해 시장 상황에 따라 발행규모와 시기를 탄력적으로 조절하기로 했다. 올해 말까지 95% 비율이 적용되고 있는 유동성커버리지비율(LCR) 규제에 대해서는 오는 2024년 6월까지 현행 비율을 계속 적용키로 했다. 이후 단계적으로 정상화할 예정이다. 최종적인 정상화 개시 여부는 2024년 2분기 중 시장 상황을 보고 결정키로 했다.

당초 LCR 규제 비율은 올해 말까지 현행 비율을 유지하고 단계적으로 상향할 예정이었다. 하지만 이렇게 될 경우 은행들이 이를 맞추기 위해 은행채 발행을 급격하게 늘리거나 고금리 정기예금 유치 등 수신 경쟁을 신화할 수 있다는 우려를 반영한 조치로 풀이된다.

SRE자문위원은 “올해 규제를 풀어준 가장 큰이유는 제2금융권의 금리가 올라가는 것을 우려했기 때문”이라면서 “금융시장이 불안하면 일반적으로 예금으로 자금이 몰리게 되고, 예금 금리가 올라가게 되면 저축은행권에서 뱅크런이 발생할 수 있다”고 설명했다.

은행채 발행 증가는 대출금리 상승으로 이어진다. 은행채 발행이 늘어나면 대출금리의 기준 금리가 되는 시장금리 상승으로 이어지기 때문이다. 뿐만 아니라 은행채 발행 증가는 여전채 금리 상승으로 이어지면서 조달 비용이 늘어나게 된 카드사와 캐피탈사의 대출금리 또한 오를 수밖에 없다.

떨고 있는 회사채 시장

|

금융투자협회에 따르면 지난달 회사채 순발행액은 -2조8310억원으로 나타났다. 지난 7월부터 4개월 연속 순상환 기조를 이어가고 있는 것이다. 발행액보다 상환액이 더 많다는 것인데, 고금리 지속 등 시장 변동성이 커지면서 기업들이 회사채 발행을 미루는 상황이 이어지고 있다는 해석이 가능하다.

지난달 공모 회사채 수요예측에서는 GS파워, 연합자산관리, SK브로드밴드 등 AA급 우량채 상당수가 개별 민간채권평가사 평가금리(민평)보다 오버된 수준에 발행 금리를 결정하기도 했다. 올해 초 AA급과 A급을 가리지 않고 민평 대비 언더 금리로 발행이 가능했던 것과 비교할 때 확연히 싸늘해진 분위기다.

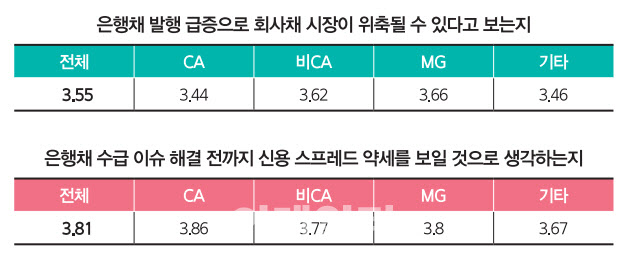

SRE 설문에서 ‘은행채 수급 이슈가 해결되기 전까지 신용 스프레드가 약세를 보일 것이라고 생각하는지’를 묻는 질문에서도 3.81점이라는 높은 점수가 나왔는데 시장에 불안감이 상당함을 엿볼 수 있는 대목이다.

|

다만 은행채 발행 증가가 우려만큼 시장에 큰 충격을 주지 않을 수 있다고 보는 의견도 있다. 한 SRE자문위원은 “작년 3분기의 경우 시장 금리가 오르는 상황에서 은행채 이슈가 부각됐던 것”이라면서 “올해는 지금 정도 만기가 돌아오는 수준에서 발행이 소폭 늘어난다고 하더라도 시장에 큰 영향을 미치지는 않을 것으로 보인다”고 전망했다.

또 다른 자문위원 역시 “결국은 순발행이 관건”이라면서 “순발행이 얼마나 늘어나느냐에 따라 시장 영향이 달라질 것”이라고 덧붙였다.

[이 기사는 이데일리가 제작한 34회 SRE(Survey of credit Rating by Edaily) 책자에 게재된 내용입니다.]

![[포토] 권은비, 워터밤 2024 더현대 서울 팝업스토어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200376t.jpg)

![[포토]추경호, '현안 관련 기자간담회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200317t.jpg)

![[포토] 조우영과 김민규 '다른 자세, 같은 생각'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200266t.jpg)

![[포토]홍예은 '상큼 브이로 출발'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200238t.jpg)

![[포토]"또 내렸다"...주유소 기름값 하락세 지속](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200273t.jpg)

![[포토]한강에서 배우는 요가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200268t.jpg)

![[포토]'행복한 하루'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200232t.jpg)

![[포토]'발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200177t.jpg)

![[포토] 조우영 '매치킹을 바라며'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200064t.jpg)

![[포토]제30회 차세대 여성리더 컨퍼런스, '주제강연하는 신수정 부문장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200134t.jpg)

![[포토]이예원, 우승 주먹 불끈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200429t.jpg)