![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

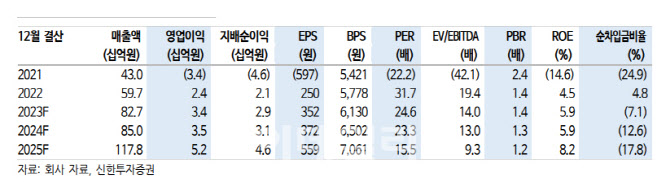

이삭엔지니어링은 제어 시스템, 연속 공정 스마트 팩토리 솔루션 공급사다. 산업자동화 솔루션 기술을 기반으로 OT 사업을 반도체, 냉동 공조, 철강, 2차전지까지 확장하며 SK하이닉스, 현대제철, 포스코 등의 고객사를 확보했다.

3분기 누적 기준 매출은 676억원으로 반도체 고객사의 업황 부진이반영됐다.

내년 매출은 850억원, 영업이익 35억원으로 추정했다. 최근 반도체 업황이 회복 국면에 진입한 만큼 반도체 고객사의 신규 투자 의사결정이 진행될 것으로 예상고 있어서다. 실적은 올해 4분기가 저점을 기록할 것으로 판단했다.

아울러 디지털 팩토리와 사물인터넷(IoT) 사업은 시장 개화가 늦어지고 있어 기대했던 성과를 거두진 못하고 있는 상황이라고 평가했다. 다만 인공지능(AI)이 확산되며 점진적으로 자동화 시스템의 고도화 트렌드가 전방 산업 전반으로 확산될 것으로 전망했다.

그는 “신성장 동력의 성장성이 향후 2년 내 부각될 가능성이 높아질 것으로 기대된다”며 “내년에는 올해 실적을 견인했던 상품(자재) 매출보다 엔지니어링 프로세스 영역의 중요도가 높아질 것으로 예상돼 유리한 영업환경이 조성될 것”으로 판단했다.

![[포토]장은수,조준은 확실하게](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060800002t.jpg)

![[포토] KPGA 선수권대회 한우 바비큐](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700810t.jpg)

![[포토]서울비댄스페스티벌, 스케이보더의 시범](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700785t.jpg)

![[포토] 옥태훈 '침착하게 읽는 그린'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700389t.jpg)

![[포토] 국민권익위, 청년 현장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700658t.jpg)

![[포토] 인사말하는 라이베리아 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700563t.jpg)

![[포토] 육군 장병들의 태권도 시범](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600330t.jpg)

![[포토] 전가람 '트로피가 탐난다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600332t.jpg)

![[포토] 셀트리온 4연패 도전하는 박민지](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600130t.jpg)

![[포토] 현충일에 욱일기 내걸린 부산의 한 아파트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600293t.jpg)

![[포토]최은우,버디가 보인다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060800032t.jpg)