![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

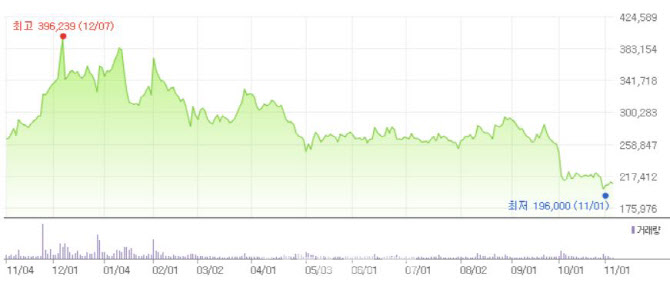

셀트리온이 급격한 하락세를 타기 시작한 시점은 머크의 먹는 코로나19 치료제 몰누피라비르(molnupiravir)의 미국식품의약국(FDA) 긴급사용승인신청 소식이 전해지면서다. 영국 의약품건강관리제품규제청(MHRA)에서 FDA보다 먼저 4일(현지시간) 몰누피라비르를 조건부 승인했으며, 세계에서 첫 번째 코로나19 알약 치료제가 탄생했다. 머크는 저소득국가 105개국에는 로열티 없이 원가에 가까운 금액으로 공급하기로 하면서, 항체치료제 개발 기업들에겐 악재로 작용했다.

기관투자자는 성장성의 부재도 펀더멘털을 강하게 흔드는 이유로 꼽았다. 한 자산운용사 대표는 “주식 시장은 미래를 반영한다. 실적도 증권사 추정치 대비 부진할 것으로 보고 있고, 성장에 대한 기대감이 없는 상황이다. 코스피에서 이정도 덩치가 크면 일단 아무리 바이오라도 숫자로 증명을 해줘야 한다. 3개월 전, 6개월 전, 1년 전에도 셀트리온은 항상 실적이 타사대비 좋게 나오고 있지만 그게 전부가 아니다. 기존보다 성장성이 둔화된다고 판단되면 당연히 펀드에서도 비중을 줄이는 거다”고 말했다.

현재 주요 증권사 바이오 애널리스트들은 셀트리온의 3분기 실적이 전년 대비 하락할 것으로 관측한다. SK증권은 매출 4632억원, 영업이익 1945억원으로 각각 전년보다 -15.6%, 20.7%을 예상했다. 신영증권은 매출 4580억원, 1783억원으로 각각 지난해보다 -16.5%, -25.4%, 신한금융투자는 매출 4052억원, 영업이익 1496억원, 각각 전년대비 -26.2% -39.0%으로 시장 기대치를 하회할 것으로 추정했다.

바이오업계 관계자는 “램시마SC는 내년까지도 셀트리온이 생산을 못 할 정도로 셀트리온헬스케어의 재고가 꽉 찬 것으로 알고 있다. 아마 재고 물량이 6000~7000억원 정도이며, 내년에 많이 팔린다 해도 적정 수준까지 재고가 떨어지지 않으면 셀트리온헬스케어가 받아갈 수가 없다. 허쥬마도 재고 부담이 있는 상태이고, 유플라이마는 4분기에 얼마나 팔리는지에 따라 내년 1분기부터 다시 생산될 수 있는지 알 수 있다. 코로나 진단키트 미국 수주계약 된 것으로 올해 부진한 매출을 어느 정도 만회할 수 있겠지만, 결국 이익이 올라가려면 바이오의약품이 팔려야 한다. 재고이슈가 해결되야 한다”고 말했다.

![[포토]대출 갈아타기 서비스 실무자 간담회에서 발언하는 김주현 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052900581t.jpg)

![[포토] 오세훈, 신혼부부 저출생 대응책 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052900520t.jpg)

![[포토]민주당, '윤석열 대통령-이종섭 장관 통화 뉴스보도 시청'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052900476t.jpg)

![[포토]'기자간담회 갖는 추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052900471t.jpg)

![[포토]개회사하는 강희경 서울의대 교협 비대위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052900436t.jpg)

![[포토]발표하는 안덕선 고려대 의과대학 명예교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052900428t.jpg)

![[포토]본회의, '논의하는 이재명-박찬대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800719t.jpg)

![[포토]스카이 스위트 한강브릿지 서울 화이팅!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800653t.jpg)

![[포토]대한항공 임직원과 지역주민이 함께 만든 대한항공 숲](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800614t.jpg)

![[포토]몽골 대한항공 숲에서 가지치기 봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800609t.jpg)

![[포토]배소현 '아빠 생각에 꾹 참았던 눈물이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600317t.jpg)