![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

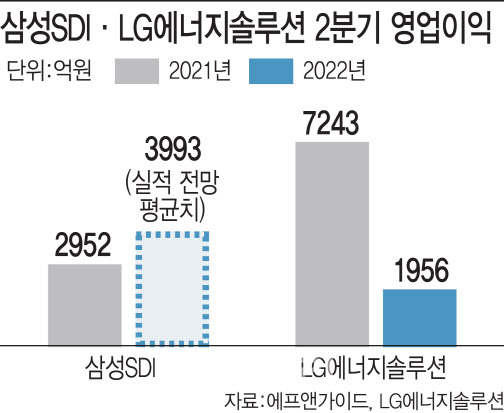

10일 금융정보업체 에프앤가이드에 따르면 증권사들이 예상한 삼성SDI(006400)의 올해 2분기 연결 기준 영업이익 컨센서스(실적 전망 평균치)는 전년 동기 대비 35.3% 증가한 3993억원을 기록했다. 같은 기간 매출액도 39.8% 늘어난 4조6614억원을 나타내며 지난 1분기(4조494억원)에 이어 분기 매출액 4조원 기록을 이어나갈 전망이다.

삼성SDI가 올 2분기 대내외적 경영 위기 상황에서도 이처럼 탄탄한 실적을 기록한 배경엔 ‘질적(수익성) 위주의 성장전략’이 있다는 게 업계의 평가다. 최윤호 삼성SDI 대표이사 사장은 지난해 연말 취임한 이후부터 차별화된 초격차 기술 경쟁력과 최고의 품질을 바탕으로 한 수익성 우위의 질적인 성장전략을 여러 차례 강조해왔다.

최 사장은 지난 1일 열린 회사 52주년 창립기념식에서도 △초격차 기술 경쟁력 △최고의 품질 △수익성 우위의 질적 성장 등 세 가지 경영방침의 속도감 있는 실행을 주문했다. 이에 따라 삼성SDI는 양적인 성장보다는 기술력 향상을 위한 투자에 전력해 프리미엄 제품 중심의 고부가가치 배터리 판매를 확대하는 방식으로 수익성을 지켜왔다.

|

주민우 NH투자증권 연구원은 “BMW에 공급되는 5세대 배터리 출하량이 본격적으로 늘면서 중대형 전지 분야 매출액은 전년 동기 대비 52% 증가했을 것으로 예상된다”며 “같은 기간 원형 배터리 판가를 10% 인상한 효과로 소형 전지 분야 매출액도 18% 늘어났을 것”이라고 분석했다.

전동공구·모빌리티용 소형전지 사업과 전자재료 사업 등도 실적을 뒷받침하고 있다는 분석도 있다. 박강호 대신증권 연구원은 “전동공구용 배터리에서 고출력(프리미엄) 판매 비중이 증가했고 전자재료 중에선 유기발광다이오드(OLED) 소재와 편광필름이 안정적인 매출액과 영업이익을 낼 것으로 보인다”고 말했다.

LG에너지솔루션과 SK온은 올해 원자재 가격 상승 등의 여파에 아쉬운 성적표를 받아들 전망이다. LG에너지솔루션(373220)은 올 2분기 연결 기준 잠정 영업이익이 1956억원으로 전년 동기 대비 73% 감소했다고 지난 7일 공시했다. 같은 기간 매출액은 2.1% 늘어난 4조3423억원으로 집계됐다.

이는 중국 봉쇄 조치로 주요 공급처인 테슬라 전기차 공장이 출하 지연을 겪은 데다 판가 연동이 되지 않은 일부 원자재 가격 상승한 탓이다. LG에너지솔루션 관계자는 “지난해 반영된 합의금 등 일회성 요인을 제외하면 영업이익은 500억원 감소한 수준”이라며 “올해 하반기엔 판가에 연동하는 원자재 범위가 넓어지는 등 수익성이 개선될 전망”이라고 말했다.

SK온은 1분기에 이어 2분기에도 적자 기록을 이어갈 것으로 보인다. 증권가에선 SK이노베이션(096770)의 배터리 사업 자회사 SK온이 2분기 2000억원대 중반의 영업손실에 머물 것으로 보고 있다. 이는 미국·유럽 등 글로벌 공장 신규 건설에 따른 대규모 투자 비용이 들어간 데다 원자잿값이 급등한 영향이다.

![[포토]이수진 '장타로 시작합니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100634t.jpg)

![[포토] 김민규 '매치킹 원하는 한국오픈 챔프'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100539t.jpg)

![[포토]장민규 '온그린을 기대한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100522t.jpg)

![[포토] 고군택 '일본에서부터 좋은 샷감을 이어간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100483t.jpg)

![[포토]민희진 어도어 대표 주총 관련 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100853t.jpg)

![[포토] 안전한국훈련 참가한 조성명 강남구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100678t.jpg)

![[포토] H&M 피팅룸](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100293t.jpg)

![[포토]검찰 송치되는 김호중 소속사 본부장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100059t.jpg)

![[포토] 허인회 '2승을 달리다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000205t.jpg)

![[포토] 이마트, 영업시간 변경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000858t.jpg)

![[이車어때]나무 들이받고, 트럭과 충돌해도…고객 목숨 살린 차](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100154t.jpg)

![[포토]이동은 '선두를 정조준한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100769t.jpg)