![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

[이데일리 이정훈 기자]세계 최대 공유숙박업체인 에어비앤비(ABNB)가 월가 전망을 뛰어넘는 3분기 실적을 내놨지만, 팬데믹(감염병 대유행) 당시의 가팔랐던 성장세는 한풀 꺾였다는 걸 여실히 드러내고 말았다.

월가에서도 적어도 내년 상반기 쯤까지는 에어비앤비가 성장세 둔화에 어려움을 겪을 수 있을 것으로 전망하고 있지만, 내후년부터 그 이후의 중장기 성장세에 대해서는 확고한 신뢰를 보내고 있다.

2일(현지시간) 뉴욕 주식시장에서 거래된 에어비앤비 주가는 전일대비 13.43%나 폭락한 94.40달러로, 100달러로 깨고 내려갔다. 52주 신저가와는 고작 8% 안팎의 차이만 보이는 수준으로, 올 들어 지금까지 43% 이상 급락 중이다.

|

그렇다고 에어비앤비의 3분기 실적이 그리 나쁜 것도 아니었다. 3분기 매출은 전년동기대비 29% 늘어난 29억달러로, 28억4000만달러였던 월가 전망치를 웃돌았다. 특히 환율 영향을 제외한 매출 성장률은 36%에 이르렀다. 조정 주당순이익(EPS)도 전년동기대비 47%나 늘어난 1.79달러로로, 역시 1.47달러였던 시장 전망치를 크게 넘었다. 또 다른 핵심 지표인 숙박 예약건수와 총숙박 예약금액(GBV)도 인상적이었다.

문제는 투자자들 입장에선 에어비앤비 주가 자체가 높다는 부담감을 가지고 있는 상황에서 향후 경기 침체 우려로 여행 소비 지출이 둔화할 것이라는 우려를 가지고 있다 보니 에어비앤비가 보내는 성장 둔화 시그널에 유독 예민했던 것으로 보인다.

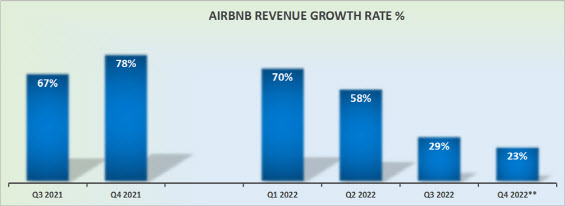

실제 에어비앤비의 3분기 매출도 성장세를 이어갔지만, 29%라는 성장률은 전분기의 58%나, 2021년 4분기와 올 1분기의 70%대 성장률에 비하면 너무나 초라해 보일 수밖에 없다. 또한 회사가 제시한 4분기 매출 전망치도 성장률로 보면 23%로 더 낮아질 것이기 때문이다.

|

이날 보고서를 낸 마크 마해니 에버코어ISI 애널리스트도 에어비앤비에 대해 ‘시장수익률상회(Outperform)’ 투자의견을 유지하면서 목표주가도 150달러로 유지했다. 이는 현 주가대비 37.7% 상승여력이 있다는 뜻이다. 그러나 주로 톱픽(최선호주)으로 분류되는 TAP 아웃퍼폼 리스트에서 에어비앤비를 제외했다.

마해니 애널리스트는 “숙박 예약 전망치도 전분기처럼 나쁘지 않았고, 매출과 총 예약건수도 양호했다”며 “3분기 중 숙박 공급은 15% 늘어났는데, 이를 통해서 볼 때 ‘공급이 정점을 찍었고 이것이 성장을 저해할 것’이라는 주장은 타당하지 않다”고 반박했다.

다만 그 역시 에어비앤비의 사용 가능 숙박공간 중 일평균 예약 비중이 7% 정도 줄어들 것이라고 예상했는데, 이는 올해 예상되는 2% 증가에서 감소로 돌아선 것이다. 또 매출 성장률도 올해 39%에서 내년 20%로 다소 둔화할 것으로 봤다. 그러나 “경기 침체 우려로 소비자들이 여행 지출을 줄일 순 있지만, 이는 팬데믹 이후 지연됐던 여행 수요가 살아나는 것과 서로 상쇄될 수 있다”고 봤다. 이에 2024년이 되면 매출 성장률은 다시 27%로 높아질 것으로 점쳤다.

여타 투자은행들의 분석도 유사했다. JP모건은 에어비앤비에 투자의견 ‘중립(Neutral)’과 목표주가 105달러를 유지하면서 “거시경제 역풍에 여행 수요가 줄어들 것이고, 투자자들도 성장에 대한 우려를 지속할 것”이라고 내다봤다. 다만 “매출과 수익성 모두 양호하게 나오고 있고, 강력한 혁신도 지속하고 있다”며 중장기적인 회사 성장에 대해서는 낙관했다.

RBC캐피탈마켓은 투자의견 ‘업종 평균’과 목표주가 110달러를 유지하면서 “이번 수익성은 인상적이었지만, 현재 주가 밸류에이션을 정당화하려면 이익이 더 늘어야할 것”이라고 지적했다.

![[포토]박민지,구름 관중 앞에서 우승 향한 샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060900444t.jpg)

![[포토]대한의사협회, '18일 전면 휴진'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060900286t.jpg)

![[포토]의료개혁 관련 질의에 답하는 조규홍 복지부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060900248t.jpg)

![[포토]주유소 기름값 내림세 지속···정부, 유류세 인하 연장 '고심'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060900185t.jpg)

![[포토]배달의민족, ‘2024 장보기오픈런’](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060900172t.jpg)

![[포토]이승연,파워 임팩트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060800521t.jpg)

![[포토] 이규민 '최고 대회, 최고의 샷으로 우승 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060800181t.jpg)

![[포토]장은수,조준은 확실하게](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060800002t.jpg)

![[포토] KPGA 선수권대회 한우 바비큐](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700810t.jpg)

![[포토]서울비댄스페스티벌, 스케이보더의 시범](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700785t.jpg)

![[포토] 전가람 '최고 대회, 최고의 세레머니'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060900481t.jpg)

![[르포]최고 車시트 위한 가혹 테스트…현대트랜시스 시트연구센터 가보니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060900417t.jpg)