![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

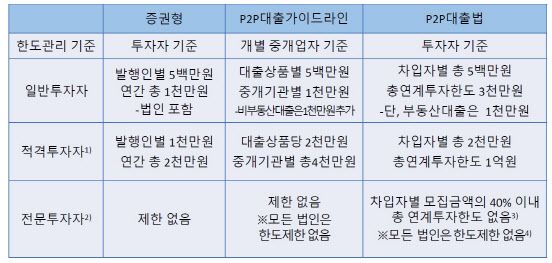

|

초기 창업·벤처기업의 자금조달 활성화라는 제도 도입취지를 살리기 위해서는 펀드를 통한 크라우드펀딩 참여 허용, 발행·투자한도 상향, 회수시장 활성화 등을 위한 규제 개선이 시급하다는 목소리가 나온다.

올해 발행건수 28건으로 `반토막`…“과잉규제로 시장 부진”

윤관석 국회 정무위원회 위원장(더불어민주당)을 비롯해 김병욱 더불어민주당 의원, 민형배 더불어민주당 의원 주최로 29일 `벤처기업 모험자본공급 발전 방안`을 주제로 한 온라인 토론회가 열렸다.

정부는 지난 2016년 1월 자본시장법을 개정해 증권형 크라우드펀딩 제도를 도입했다. 증권형 크라우드펀딩은 스타트업들이 온라인을 이용해 다수의 개인투자자로부터 증권을 공모 발행해 소액의 투자금을 조달하는 방법인 만큼, 고위험 상품이기에 발행가능증권 범위, 업력규제, 발행·투자한도, 전매제한 등 높은 수준의 규제가 적용됐다.

민형배 의원은 “금융권의 정책은 기득권을 보호하고 금융약자에 대한 규제는 더 심한 경향이 있다”며 “이 기준이 증권형 크라우드펀딩 시장에도 그대로 적용되다 보니 신산업에 너무 엄격하다”고 지적했다.

`대박` 성공사례 없어…“암호화폐·주식 보다 투자매력 낮아”

금융당국은 지난해 `크라우드펀딩 발전방안`을 내놓으며 발행한도를 기존 15억원에서 30억원으로 확대하고 투자광고 수단 확대, 투자의향제도 및 오프라인 투자설명회 허용 등의 규제 개선책을 내놨다. 하지만 아직도 부족한 감이 있다.

천창민 서울과학기술대학교 교수는 “우리나라 규제가 전반적으로 수준이 높아 100층짜리 건물이라고 하면 외국은 50층 건물로 볼 수 있다. 100층에서 50층으로 갑자기 내리기는 어렵기에 70층 수준으로 설계하다 보니 여전히 다른 나라보다 규제 수준이 높다”고 진단했다.

투자자 보호에 치우치면서 오히려 투자 매력이 떨어진다는 분석이다. `대박` 성공사례가 없어 투자자 관심을 끌지 못하고 있다. 윤민섭 한국금융소비자보호재단 박사는 “(크라우드펀딩 투자자는)빠른 자금 회수가 불가능해 사실상 강제적으로 장기투자를 할 수밖에 없는 상황”이라며 “암호화폐, 주식 등과 같은 대체투자처가 있는 상황에서 매력적인 투자처로 보이지 않는다”고 지적했다.

|

업계에서는 미국과 EU 모두 허용하고 있는 것처럼 펀드와 같은 집합투자기구를 통해서도 크라우드펀딩에 참여할 수 있도록 해야 한다고 요구한다. 장정은 와디즈플랫폼 변호사는 “수백명, 수천명의 주주들을 관리해야 하는 직접 투자방식은 스타트업에게 인력, 재정상 부담으로 작용할 수 있다”며 “펀드 등을 투자 참여로 이를 해소해 많은 기업들의 참여를 유도할 필요가 있다”고 강조했다.

나수미 중소벤처기업연구원 연구위원은 기업성장투자기구(BDC)를 활용해 전문가 그룹에 의해 운용되는 스타트업 투자펀드에 크라우드펀딩 플랫폼을 통해 출자하는 방안을 제시하기도 했다.

현재 발행한도 기준은 크라우드펀딩 모집, 증일반모집, 간주모집 등을 모두 합산해 30억원으로 제한하고 있는데, 이를 크라우드펀딩 모집 금액만 합산하는 방식으로 변경할 필요가 있다는 의견도 나왔다. 이연임 금융투자협회 박사는 “기준이 너무 복잡해 많은 시장참여자들이 잘 이해하지 못하고 있다”며 “방식을 바꾸면 복잡한 계산방식에 따른 업무 혼선을 방지하고, 기업에게는 실효적 자금조달 규모 확대가 기대된다”고 제안했다.

또 회수시장 활성화를 위해 중개 플랫폼에서 해당기업 주주 이외의 투자자도 거래에 참여할 수 있도록 검토할 필요가 있다. 이 박사는 “금융은 돈이 돼야 투자자가 몰리는데, 결국 투자자를 끌어오려면 유통시장이 강화돼야 한다”며 “제3의 중개플랫폼 또는 K-OTC시장을 통한 집중 거래 방안을 모색할 필요가 있다”고 강조했다.

![[포토]의료계 집단 휴진 예고](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200837t.jpg)

![[포토]국민의힘 불참, '반쪽 법사위'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200747t.jpg)

![[포토] 화이팅하는 한일 선수들 '골프 한일전 많,관,부'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200168t.jpg)

![[포토]취업을 위해!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200625t.jpg)

![[포토]'쿨링포그는 시원해요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200579t.jpg)

![[포토]'긴밀하게 대화하는 이재명-박찬대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200564t.jpg)

![[포토]'DB그룹 제38회 한국여자오픈골프선수권대회'츨발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200135t.jpg)

![[포토] 시그니아 'IX 플랫폼' 보청기 출시행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200406t.jpg)

![[포토] 선취골 주인공 이강인](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061100234t.jpg)