![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

“안전한 투자 상품”이라는 카카오페이·피플펀드와 “위험이 크다”는 금감원 중 어느 쪽 말이 맞는 것일까. 결론부터 말하면 카카오페이·피플펀드가 판매하는 파생 상품에 과거 금융사고 위험이 있었던 것은 맞으나 지금은 안전장치가 마련됐다. 물론 그렇다고 투자자의 손실 위험이 전혀 없는 것도 아니다.

금감원, 피플펀드 檢고발…“구조화 상품서 문제 발견”

논란의 발단은 금감원이 지난 20일 국내 P2P 업체 178개 회사의 대출 실태 점검 결과를 발표하면서다. 금감원은 올해 3~9월 현장 검사를 벌여 13개사를 사기·횡령 혐의로 검찰에 수사 의뢰했다. 여기에 피플펀드가 포함됐다. 금감원이 문제 삼은 것은 피플펀드가 판매한 ‘트렌치’라는 이름의 파생 상품(물건의 소유권이나 예금·대출 등 금융 거래를 기초 자산으로 해 새롭게 만든 계약)이다.

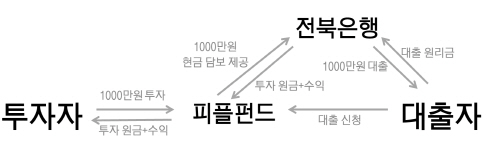

피플펀드는 이 상품을 “여러 상품을 하나의 투자 상품으로 묶어 다시 구조화하는 금융 기법을 사용한 것”이라고 소개한다. 쉽게 말해 은행권 대출 이용이 어려워 피플펀드에 최고 연 18% 이자율로 최대 5000만원까지 빌려주는 ‘피플펀드론’을 신청한 대출자 여러 명에게 다수 투자자가 돈을 빌려주면 투자 중개 수수료와 대출 연체·부실 등을 제외하고 연 7.5~13%의 투자 수익을 제공하는 구조다. 이런 구조가 가능한 것은 투자자의 수익률이 대출 금리보다 낮기 때문이다. 예를 들어 급전이 필요한 사람에게 연 15% 이자율로 돈을 빌려주고 잘 관리하면 이런저런 중간 비용을 제하고도 연 7~8% 수익률을 달성할 수 있는 것이다.

피플펀드는 구조화 상품을 만든 이유가 “투자자의 손실 위험을 줄이기 위해서”라고 설명한다. 예컨대 한 명에게만 돈을 빌려줬다가 대출자가 돈을 안 갚으면 투자금 회수 확률은 0%가 된다. 반면 대출자 여러 명을 한 바구니 안에 묶어 다수로부터 투자금을 공동 유치하는 트렌치는 다르다. 한 명이 돈을 안 갚아도 같은 트렌치 안에 있는 다른 사람들이 대출금을 정상 상환하면 투자금 회수 확률이 0%까지 곤두박질하는 일은 발생할 수 없다. 여러 사람에게 돈을 나눠서 투자해 손실 위험을 줄이는 ‘분산 투자’라는 얘기다.

|

금감원은 “피플펀드가 같은 담보를 다른 상품에 이중으로 활용해 투자금 100억원 이상을 추가로 모집했다”고 고발 이유를 들었다. 담보물 하나로 여러 사람에게서 담보 가치가 넘는 투자금을 받았다는 것이다.

이는 피플펀드도 인정하는 사실이다. 다만 문제의 심각성을 인식하는 정도가 다르다. 중복 담보가 발생한 것은 대출자의 대출금 상환 만기와 투자자의 투자금 회수 만기가 서로 달라서 생긴 ‘어쩔 수 없는 일’이라는 게 피플펀드 측 설명이다.

피플펀드의 트렌치는 사실 8퍼센트 등 다른 P2P 업체의 개인 신용 대출(채권) 투자 상품과 달리 구조화와 함께 ‘현금 담보’ 방식을 사용해 투자 안전성을 높인 것이 특징이다.

실제로 피플펀드는 피플펀드론 대출자와 트렌치 투자자를 직접 연결하지 않는다. 중간에 지방은행인 전북은행이 낀다. 피플펀드가 자체 대출 심사를 거쳐 돈 빌려줄 사람을 확정하면 전북은행이 중간 점검을 거쳐 대출 신청자와 직접 대출 계약을 맺은 후, 피플펀드가 투자금을 모아 전북은행에 넘기면 전북은행이 다시 이를 담보로 삼아 대출자에게 은행 돈을 빌려주는 방식이다. 전북은행이 대출 계약을 직접 체결하고 대출 기간 중 투자금을 담보로 잡기 때문에 있지도 않은 허위 채권으로 투자자를 모집하거나 P2P 업체의 횡령 등이 발생하기 어려운 구조다.

문제는 대출자와 투자자의 상환 만기가 다르다는 점이다. 실제로 트렌치 상품의 투자 대상인 피플펀드론의 대출 기간은 최장 60개월로 트렌치 투자 만기(6~9개월)보다 훨씬 길다. 이런 경우 돈 빌린 사람이 아직 대출 원금을 갚지 않았는데 투자자에게는 투자 원금을 돌려줘야 하는 일이 발생할 수 있다. 투자 만기 때 새로운 투자자에게 받은 돈으로 기존 투자자 원금을 돌려주는 식으로 만기를 사실상 연장하는 이른바 ‘롤오버’(roll over)나 ‘대환’(貸還·기존 빚을 갚기 위해 새로 빚을 내는 것)이 필요하다는 이야기다.

피플펀드는 그동안 전북은행으로부터 원리금 돌려받을 권리(원리금 수취권)를 투자자에게 담보로 제공하고 투자금을 유치해 왔다. 그러다가 올해 담보를 중복으로 활용한 사실이 금감원 검사에서 적발됐다. 피플펀드는 “기존 투자금을 상환하려면 만기일까지 신규 투자금을 모집해야 하는데, 신규 투자자를 유치하는 데 시간이 걸리는 만큼 만기일 전에 미리 투자 유치에 나설 수밖에 없다. 그러다 보니 기존 투자자에게 담보로 제공한 원리금 수취 권리를 새로운 투자자에게도 담보로 제시하는 것이 불가피하다”고 설명한다. 담보 중복은 트렌치 상품의 운용 구조상 어쩔 수 없는 일이라는 주장이다.

하지만 금감원은 이를 P2P 파생 투자 상품의 위험성이 드러난 사례라고 본다. 피플펀드가 전북은행과의 ‘현금 담보’를 통해 안전성을 높였다고 홍보했지만, 그 외에도 중복 담보 등을 통해 얼마든지 투자금을 뻥튀기해 모집하거나 중간에서 가로챌 가능성이 있다는 것이다.

담보중복 문제 해결…투자손실 위험 없는 건 아냐

이 같은 이중 담보 문제는 피플펀드 조처와 전북은행의 관리 강화로 일단은 해소된 상태다. 전북은행은 피플펀드가 공시한 트렌치 상품의 개인 대출 채권 명단과 자체 보유한 대출 원장을 매달 말 의무적으로 점검토록 해 담보 중복이 발생할 가능성을 없애기로 했다. 또 수시 점검 권한을 갖고 피플펀드에 투자 상품 공시를 강화할 것도 함께 요구했다.

그러나 피플펀드와 카카오페이가 이런 투자 위험성 공시에는 여전히 소홀해 금감원도 경계를 늦추지 않고 있다. 일례로 카카오페이는 카카오톡에서 “지금 투자금의 반을 드립니다”, “누구나 투자할 수 있습니다” 등 홍보만 전면에 내세울 뿐 투자자 주의사항을 공지하는 일은 여전히 뒷전이다. 카카오페이가 지난 20일부터 선보인 투자 상품 14개 중 개인 채권 트렌치 상품은 4개로 현재 투자자 모집을 모두 끝낸 상태다.

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]박결 '홀인원 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600664t.jpg)