![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

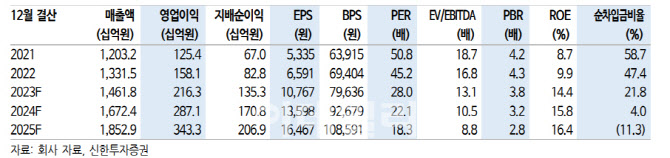

|

한미약품의 2024년 연결 기준 연간 매출과 영업이익은 1조6724억원, 2871억원으로 추정했다. 전년보다 매출액은 14.4%, 영업이익은 32.7% 증가한 규모다.

그는 “로수젯, 아모잘탄 등 주요제품과 북경한미의 제품 라인업 증대에 따른 외형 성장을 예측한다”며 “특히 호흡기 질환 제품 위주의 포트폴리오로 구성된 북경한미는 판매목록 추가에 따른 계절성 이슈 희석이 기대된다”고 설명했다.

지방간염(MASH·이전 NASH) 파이프라인 임상 데이터도 발표될 것으로 내다봤다.

목표주가를 소폭 조정한 배경에 대해서는 12개월 추정 상각전영업이익(EBITDA)에 타깃 멀티플을 적용한 영업가치는 3조9908억원“이라며 ”순현재가치(rNPV) 밸류에이션 방식을 통해 산출한 파이프라인 가치는 1조569억원으로 그 외 스펙트럼 지분가치와 순차입금을 고려했다“고 설명했다.

그는 ”최근 비만 치료제에 대한 글로벌 관심이 높아짐에 따라 GLP-1 치료제의 공급 부족 현상은 지속 중“이라며 ”GLP-1 공급부족 사태가 심화될 가능성도 배제할 수 없다. 바이오플랜트를 활용한 CMO 사업에 대한 기대감이 현실이 될 여지도 남아있는 상황“이라고 말했다.

![[포토] 최경주 '리빙 레전드의 클래스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800445t.jpg)

![[포토]유효주 '핀을 잡고 라인을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800234t.jpg)

![[포토]두산 매치플레이에서 공기청정기 선보인 아이큐에어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700873t.jpg)

![[포토]정남수 '실수없이 판단하자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700673t.jpg)

![[포토] 최경주 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700545t.jpg)

![[포토]이재명 민주당 대표, 법정으로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700472t.jpg)

![[포토] '미켈롭 울트라' 홍보하는 미녀골퍼 최예지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700433t.jpg)

![[포토]홍현지 '그린으로 가라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600544t.jpg)

![[포토] Y교육박람회 2024](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600894t.jpg)

!["패밀리카야, 스포츠카야"…'폭발적 SUV' 벤츠 AMG GLC 43[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800065t.jpg)