[이데일리 이용성 기자] 신한투자증권은 7일

LX세미콘(108320)에 대해 올해 재고 조정이 어느 정도 마무리됐으며, 내년 전방 세트 출하량이 3년 만에 성장세로 전환될 것으로 판단됨에 따라 실적이 개선될 것이라고 전망했다. 투자의견은 ‘매수’, 목표가는 11만원을 유지했다. 전 거래일 종가는 8만4400원이다.

| | (사진=신한투자증권) |

|

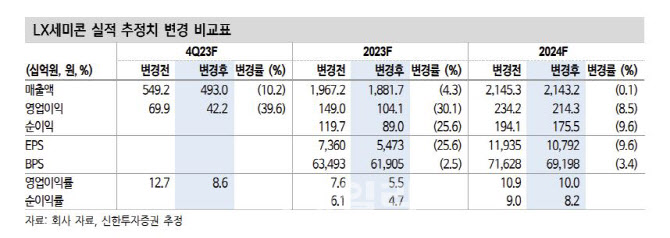

남궁현 신한투자증권 연구원에 따르면 LX세미콘의 3분기 실적은 매출액 4128억원으로 직전분기 대비 8% 하락하고, 같은 기간 영업이익은 149억원으로 91% 늘었다. 3분기 패널 업체의 아이폰15 퀄테스트 지연 영향으로 신제품 출시에 따른 계절적 수혜를 거의 받지 못했기 때문이다. 스몰 디스플레이 구동칩(DDI) 매출은 1238억원으로 전분기 대비 하락하며 3분기 실적 부진의 원인으로 판단할 수 있다는 것이 남궁 연구원의 설명이다. 또한, 판매 제품에 대한 품질 이슈가 발생하며 판매보증충당부채를 약 130억원 미리 설정했다. 일회성 판관비 증가에 따라 3분기 수익성은 3.6%로 낮은 수준을 기록했다.

이에 따른 LX세미콘의 내년 매출액은 2조1000억원으로 전년보다 14% 늘고, 영업이익은 2143억원으로 전년보다 106% 증가할 것으로 남궁 연구원은 전망했다. 올해 고객사의 재고 소진에 따라 재고조정이 어느 정도 마무리됐으며, 내년 전방 세트 출하량은 3년 만에 성장세로 전환될 것으로 판단되기 때문이다. 다만, 8인치 반도체의 공급 부족을 경험했던 지난 2021~2022년의 수익성은 기대하기 어렵다는 것이 그의 설명이다. DDI 가격이 약 2년간의 상승 이후 하락세에 진입했기 때문이다. 전장용 OLED 및 IT OLED의 침투율 확대에 따라 코로나 특수성 이전 대비 수익성이 개선되며 10% 수준의 영업이익률을 기록할 것으로 전망한다.

남궁 연구원은 “IT OLED 채용이 본격적으로 시작되며 OLED 침투율 확대 스토리는 여전히 유효하고, 현재 12개월 선행 주가수익비율(12MF PER)은 8.1배로 수준으로 경쟁사 대비 저평가 상태다”라며 “북미 세트 업체의 DDI 다변화에 따라 신규 DDI 업체의 진출이 예상되며 리스크 요인이 증가한 것은 사실이나 내년 신규 업체의 OLED DDI 물량은 많지 않을 전망이라 LX세미콘의 DDI 실적에 부정적인 영향은 제한적일 것으로 판단된다”고 전망했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]성년의날, 덕수궁 돌담길서 전통셩년례 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900274t.jpg)

![[포토]물놀이하며 더위 잊어요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900249t.jpg)

![[포토]박현경 '버디 성공 승리했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900379t.jpg)

![[포토]개혁신당 전당대회, '인사하는 당 대표 후보들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900216t.jpg)

![[포토]주유소 기름값 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900204t.jpg)

![[포토]'다양한 음식 맛보세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900192t.jpg)

![[포토] 최경주 '우승은 전설도 춤추게 한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900414t.jpg)

![[포토] 최경주 '리빙 레전드의 클래스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800445t.jpg)

![[포토]유효주 '핀을 잡고 라인을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800234t.jpg)

![[포토]두산 매치플레이에서 공기청정기 선보인 아이큐에어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700873t.jpg)

![[포토]매치퀸 박현경 '힘들었지만 최고의 하루'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900488t.jpg)

![[단독]EU, 韓정부에 "전기차 보조금 기준 예측 가능성 떨어져…손봐달라"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900339t.jpg)