![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

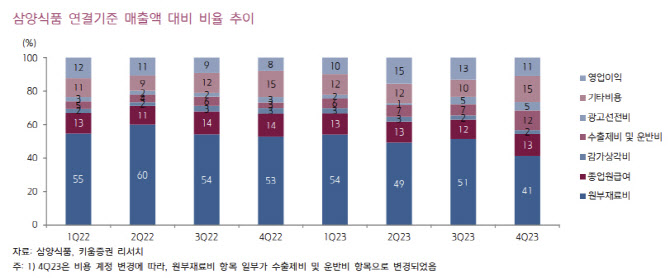

박상준 키움증권 연구원은 “중국 온라인 채널 사업 정비가 완료되면서 월별 중국 수출이 회복세를 보이고 있다”며 “2분기 해외 매출액은 중국 수출 정상화에 따른 리스토킹(재고 축적) 효과, 6·18 쇼핑 행사 선수요 등에 힘입어 전분기대비 늘어날 가능성이 크다”고 했다. 판매량이 늘면서 영업레버리지 효과도 기대했다. 원재료 투입단가도 안정화되면서 전사 수익 방향성도 긍정적이라는 평가다. 박 연구원은 “특히 작년 하반기 광고선전비 등 마케팅 투자를 확대했기 때문에 전사 수익성의 기저가 낮은 편”이라며 “글로벌 판매량 성과에 따라 영업이익률이 한 단계 상향될 가능성도 열려 있는 상황”이라고 했다.

특히 최근 미국 수출 증가는 미국 메스트림 채널과 유사 문화권인 유

투자의견 매수, 목표주가 27만원을 유지했다. 박 연구원은 “메인브랜드인 불닭볶음면의 글로벌 확장성을 앞세워 판매량 고성장세가 지속되고 있다”며 “중기적으로 실적 반등 가시성이 높고 미국 시장 중심으로 싞규 거래선 확대가 지속되고 있어 전사 실적 우상향 흐름이 지속될 것”이라고 설명했다.

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)

![[포토]꽃 바다에 풍덩](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800265t.jpg)

![[포토]'어느새 여름?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800219t.jpg)

![[포토]'역대급 엔저'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800217t.jpg)

![[포토]'취재진 앞에 선 오동운 공수처장 후보자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800096t.jpg)

![[포토] 장동규 '볼~'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700168t.jpg)

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)