![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

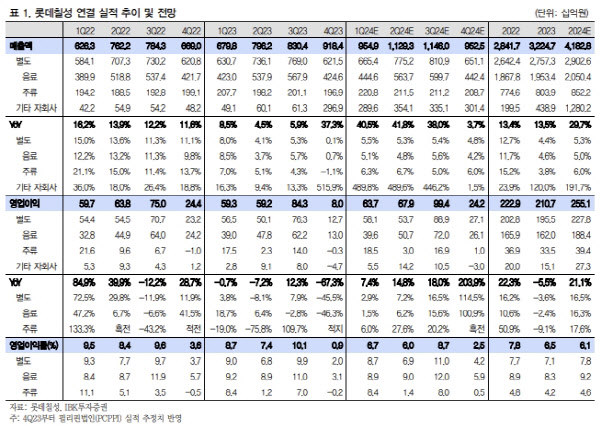

김 연구원은 롯데칠성의 올해 1분기 연결 매출액을 전년 동기 대비 40.5% 증가한 9549억원, 영업이익을 7.4% 늘어난 637억원으로 전망했다. 기존 추정치에서 음료 원가 부담과 주류 마케팅 비용 증가 등을 반영해 영업익을 약 6% 하향 조정했다.

부문별로는 음료(별도) 매출액을 전년 동기 대비 5.1% 증가한 4446억원, 영업이익을 1.5% 늘어난 396억원으로 추정했다. 탄산과 에너지 음료 판매 호조세가 이어지고, 주스도 과일 가격 상승에 의한 반사이익으로 매출 개선이 가능할 것으로 내다봤다.

주류(별도) 부문에선 매출액이 전년 동기 대비 6.3% 증가한 2208억원, 영업이익이 6% 늘어난 185억원으로 예상된다는 게 김 연구원의 판단이다. 전년 월평균 100억원 수준이던 새로 판매액이 올 들어 120~130억원 수준으로 확대되면서다.

김 연구원은 또 “주류 업황이 다소 침체했으나 2분기 중 새로 살구(리큐르) 출시가 예상되고, 맥주 공장에서 수출용 소주도 교차 생산할 계획임을 고려하면 올해 주류 부문 실적 기대감이 유효하다”고 판단했다.

또 작년 필리핀 법인의 영업이익이 적자를 기록했는데, 올해는 외형 성장과 공장 축소로 인한 고정비 절감 효과로 100억원 이상의 영업이익이 발생할 것으로 기대했다.

![[포토]수지, 시원한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700280t.jpg)

![[포토]어버이날 앞두고 카네이션 판매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700875t.jpg)

![[포토]황우여 비대위원장, '홍철호 정무수석 접견'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700622t.jpg)

![[포토] 2024 멧갈라에서 제니](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700078t.jpg)

![[포토]LG 유플러스, 스마트폰 배움실 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700519t.jpg)

![[포토]법정 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700430t.jpg)

![[포토]원내대책회의, '발언듣는 박찬대-박성준-김용민'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700373t.jpg)

![[포토]4월 소비자물가 상승률 2.9%...과일, 채소값은 고공행진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600252t.jpg)

![[포토]'온가족이 함께 즐기는 회전목마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600238t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)

![[르포]'중고차 냄새까지 잡는다'…오토플러스 상품화 공장 ATC 가보니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050701050t.jpg)