[이데일리 윤필호 기자] 키움증권은 17일

서울반도체(046890)에 대해 지난해 4분기 실적이 시장 컨센서스를 웃돌고, 올해 역시 긍정적인 기조를 이어갈 것으로 분석했다. 투자의견 매수(Buy)와 목표주가 2만8000원 유지.

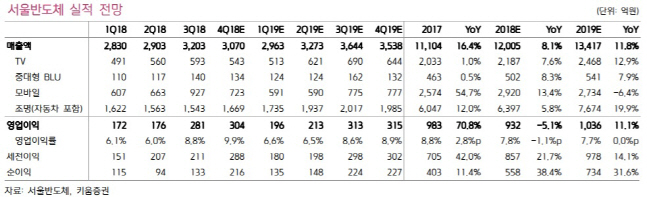

김지산 키움증권 연구원은 “4분기 영업이익은 전년 동기대비 51% 증가한 304억원으로 시장 컨센서스를 크게 상회할 것”이라며 “중국 경기 둔화 등 정보기술(IT) 거시 환경 우려가 증폭된 상황에서도 기대 이상의 실적을 달성했다. 발광다이오드(LED)가 글로벌 경기 상황과 별도로 침투율 상승으로 지속 성장했고, 제품 경쟁력과 수익 창출력이 우수함을 의미한다”고 밝혔다.

그는 “4분기는 노트북 등 모바일 매출이 예상보다 호조를 보인 것으로 추정된다”며 “모바일 부문에서는 색재현율이 높은 UCD 매출 비중이 늘어나고 있다. TV는 와이캅(WICOP)을 앞세워 점유율 상승세를 이어가고, 베트남 법인의 가동률이 향상되며 고정비 부담이 감소했을 것”이라고 분석했다.

올해 실적 전망도 이익 성장세가 이어지며 긍정적이라는 분석이다. 김 연구원은 “헤드램프를 중심으로 자동차 조명 매출이 확대되고 베트남 법인의 가동률이 정상 궤도에 진입하며 손익이 개선될 것”이라며 “TV는 주요 고객의 Vendor 정책 변화와 더불어 입지가 대폭 향상될 것”이라고 내다봤다.

또 “LED 시장은 기술적 차별화 사이클에 진입했고 WICOP, 썬라이크(SunLike), 아크리치 MJT(Acrich MJT) 등 독자적 제품군이 본격적인 성과를 거두고 있다”며 “특히 WICOP은 올해 TV 매출의 대부분을 차지하는 동시에 헤드램프의 경쟁력을 이끌고, 모바일 분야로도 확산될 것”이라고 했다. 이어 “대만 에버라이트(Everlight) 대상으로 승소하는 등 특허 대응력이 부각되고 있다”며 “적외선 LED, 마이크로 LED, VCSEL 등 차세대 기술에 선제적인 R&D 투자를 병행하고 있어 미래 경쟁력으로 이어질 것”이라고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]유현주 '방향을 다시본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000332t.jpg)

![[포토] 아프리카 문화 페스티벌 열리는 광화문광장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000582t.jpg)

![[포토]넷플릭스 '더 에이트 쇼' 주역들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000196t.jpg)

![[포토] 문경준의 컨트롤](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000075t.jpg)

![[포토] 김홍택 '연속 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900280t.jpg)

![[포토] 벼 드문모심기 일관농작업대행 시연회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901414t.jpg)

![[포토] APC 운영협의회 인사말하는 강호동 농협회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901395t.jpg)

![[포토]뱅크시 작품에 대해 소개하는 유한일 상무](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901052t.jpg)

![[포토]'대화하는 윤재옥-이철규'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901021t.jpg)

![[포토]유현주 '오차없이 기록'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000340t.jpg)