[이데일리 이광수 기자] 삼성증권은

이리츠코크렙(088260)에 대해 영구적인 성장률을 하향하는 등 리스크 프리미엄이 확대됐다며 투자의견은 ‘매수’에서 ‘중립’으로, 목표가는 8200원에서 53000원으로 각각 하향했다.

이경자 삼성증권 연구원은 3일 “영구성장률을 조정하는 등의 리스크 프리미엄 확대를 반영했다”며 “성장률을 하향한 이유는 오프라인 리테일에 대한 구조적 우려 외에도 최근 시장 전반의 크레딧 스프레드가 상승하면서 기존에 예상했던 조달금리 하락까지 시간이 걸릴 것으로 판단되기 때문”이라고 말했다.

이 연구원은 “현재 5개 자산의 담보대출 금리는 3년 만기로 연 4%”라며 “코로나19 이슈가 확산되기 전까지는 연 3%대로 리파이낸싱(refinancing)이 가능할 것으로 예상됐지만 코로나19 장기화로 시장의 단기물 금리가 상승하며 조달 금리하락을 단기간에 기대하기는 어려워진 상황”이라고 말했다.

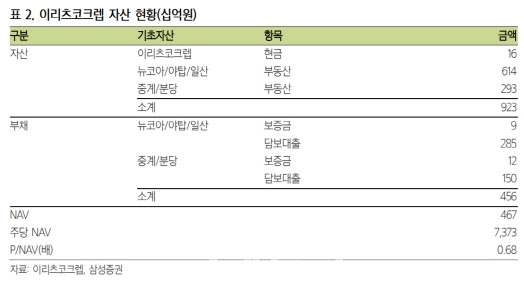

다만 리츠 가격 대비 순자산가치(P/NAV)는 0.68배로 상장리츠 중 가장 싼 밸류에이션을 보이고 있어 추가적인 하락 위험은 제한적이라는 게 그의 설명이다. 이 연구원은 “향후 본격적인 주가 반등을 위해서는 코로나19 진정과 시장 금리의 안정화가 필요하다”고 덧붙였다.

한편 지난 28기(2019년 7월~12월) 주당 배당금은 175원으로 가이던스에 부합한 것으로 평가됐다. 그는 “3개 자산은 16년, 2개 자산은 20년 장기 마스터리스 계약 특성상 기존 예상치에서 배당금이 변동될 가능성은 희박하다”며 “설사 계약 변경을 한다 해도 주총 의결 사항으로 이리츠코크렙의 지분 75%를 가지고 있는 앵커, 이랜드리테일의 의결권은 없어 주주에게 불리한 사항이 주총을 통과할 가능성은 낮다”고 설명했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]중견기업 일자리 박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100856t.jpg)

![[포토]김호중 몰래 경찰 출석, 대기하는 취재진들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100145t.jpg)

![[포토]채상병 특검법 재의요구 규탄, '발언하는 조국 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100695t.jpg)

![[포토]공수처 향하는 김계환 해병대 사령관-박정훈 전 해병대 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100623t.jpg)

![[포토]회의 참석하는 김홍일 방송통신위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100437t.jpg)

![[포토]의정연찬회 참석한 고동진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100380t.jpg)

![[포토]'채상병 사건' 관련 조사 위해 공수처 출석하는 김계환 해병대 사령관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100300t.jpg)

![[포토]'발언하는 우원식 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100279t.jpg)

![[포토]여야 대표 회동, '발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000817t.jpg)

![[포토]진우 스님, '황우여 비대위원장 접견'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000721t.jpg)

![[포토]매치퀸 박현경 '힘들었지만 최고의 하루'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900488t.jpg)