![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

[이데일리 김정남 기자] 아르헨티나, 터키, 남아공, 브라질…. 요즘 세계 경제를 논할 때 빠지지 않고 등장하는 나라다. 금융 불안의 당사자로서다.

위기는 반복된다. 세계 경제 전체를 뒤흔들었던 금융위기가 불과 10년 전이다. 그 사이 유럽 재정위기(2011년)와 미국발(發) 긴축 발작(2013년)의 충격도 컸다. 2014년에는 국제유가가 확 떨어졌고, 2015년에는 중국의 둔화 우려가 세계를 덮쳤다.

그 이후 다시 찾아온 게 올해 신흥국 금융 불안이다. 이유는 명확하다. 미국 연방준비제도(Fed)가 기준금리를 인상하면서 달러화 가치가 상승했고, 이 때문에 유수의 신흥국에 유입돼 있던 해외 자본의 유출 압력을 키운 것이다. 국제통화기금(IMF) 분석을 보면, 미국의 통화정책 정상화로 인한 신흥국 자본유출 규모가 올해와 내년에 걸쳐 900억달러에 이를 것으로 추정된다.

여기에 미·중 무역전쟁이 기름을 부었다. 경제 불확실성이 커지며 교역이 줄었고, 대외 의존도가 높은 신흥국이 직격탄을 맞은 것이다. 특히 ‘세계의 공장’ 중국에 원자재와 중간재를 많이 파는 신흥국들이 유독 휘청거렸다.

그렇다면 이번 위기는 과거와 비교해 어떻게 봐야 할까. 우리 경제는 과연 신흥국 충격에서 자유로울까. 18일 발간된 한국은행 해외경제포커스를 통해 그 관전 포인트 네 가지를 짚어봤다.

|

①아르헨·터키만 집중된 위기

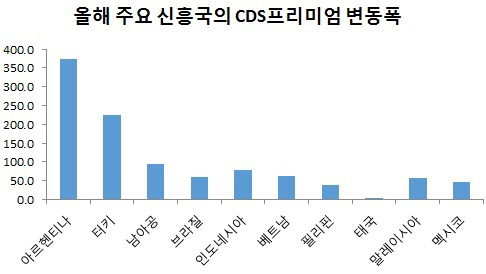

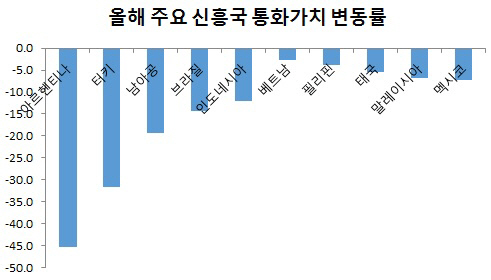

블룸버그에 따르면 올해 2~10월 아르헨티나 페소화 가치는 달러화 대비 45.3% 급락했다. 우리나라로 치면, 1000원이던 환율이 갑자기 1500원이 됐다는 뜻이다. 사실상 금융위기다. 같은 기간 터키 리라화 가치는 31.7% 내렸다. 남아공 란드화(-19.4%), 브라질 헤알화(-14.4%), 인도네시아 루피아화(-12.0%) 등이 뒤를 이었으며, 나머지 신흥국의 환율 충격은 미미했다.

이는 과거 위기 때와는 약간 다른 특징이다. 2013년 긴축 발작 때만 해도 금융 불안 양상은 대부분 신흥국에 공통적으로 나타났기 때문이다.

박병걸 한은 조사국 과장은 “공통된 충격(미국발 금융 긴축)에 나라별로 다르게 반응하는 것은 내재된 취약성이 각기 다른데 기인한 것”이라고 분석했다.

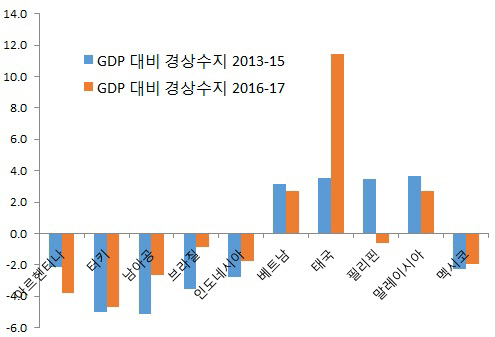

만성적인 경상수지 적자국인 아르헨티나와 터키가 유독 위기를 맞은 건 우연이 아니다. IMF에 따르면 아르헨티나의 국내총생산(GDP) 대비 경상수지는 2013~2015년 당시 -2.2%였다. 그런데 최근 2년(2016~2017년) -3.8%로 더 확대됐다. 같은 기간 터키의 경우 -5.0%→-4.7%로 높은 수준을 지속했다. 반면 최근 2년 베트남(2.7%), 태국(11.5%), 말레이시아(2.7%) 등은 비교적 양호했다.

|

|

②예고된 충격…변동성 작아

나라간 차별화는 컸지만, 전체 변동 폭은 과거보다 덜했다. 주가 MSCI 신흥국 지수(24개국)를 보면, 올해 1~10월 월평균 주가 하락률은 2.8%를 기록했다. △유럽 재정위기(2011년 5월~10월·-6.0%) △미국발 긴축 발작(2013년 5월~9월·-10.7%) △국제유가 급락(2014년 7월~2015년 1월·-5.0%) △중국 경기 둔화 우려(2015년 5월~2016년 2월·-3.9%) 등 과거 위기 국면보다 완만했다. 신흥국의 펀드자금이 유출된 정도도 가장 심각했던 긴축 발작 당시보다 한참 작았다.

왜 그럴까. 이번 충격을 부른 미국의 금리 인상이 어느정도 예견됐다는 점이 첫 손에 꼽힌다. 미국의 긴축 기조가 당초 예상대로 진행되면서 시장금리의 과도한 상승(오버슈팅)이 축소된 것이다. 5년 전 미국발 긴축 발작 당시에는 기준금리 인상을 동반하지 않았음에도 금융시장은 더 출렁였다. 당국의 일관된 정책 커뮤니케이션이 얼마나 중요한지 보여주는 대목이다.

③과거보다 길어진 위기 국면

이번 금융 불안이 과거보다 장기화하고 있다는 점도 관전 포인트다. 한은이 채권 가산금리를 기준으로 불안 국면의 지속기간을 산정해보니, 현재 신흥국 금융 불안은 9개월째 진행 중인 것으로 평가된다. 가산금리가 상승 전환한 시점부터 최고점까지 소요된 기간이다. 이를 기준으로 한 유럽 재정위기와 국제유가 급락 기간의 불안 국면은 각각 6개월, 5개월 지속된 것으로 파악됐다. 긴축 발작 당시에는 2개월 반짝 하고 마무리됐다.

그 요인 역시 미국에서 찾을 수 있다. 연준의 통화정책 정상화 계획이 2~3년 전부터 점진적으로 진행되고 있기 때문이다.

현재 미국의 기준금리는 2.25~2.50%. 연준은 추후 나홀로 성장세를 이어가고 있는 미국 경제를 등에 업고 금리를 추가 인상할 가능성이 높다. 다음달 2.50~2.75%로 올릴 건 기정사실화돼 있으며, 내년에 최대 4회 추가 인상할 것으로 보는 투자은행(IB)들도 적지 않다. 앞으로도 금리 인상 시점을 전후해 취약 신흥국의 불안이 지속될 가능성이 있다는 게 한은의 전망이다. 과거 길어야 6~9개월이면 마무리됐던 위기 국면이 장기간에 걸쳐 이어질 수 있다는 의미다.

④그래서 韓 경제는 괜찮은가

가장 중요한 문제는 그 다음이다. 그래서 한국 경제는 괜찮다는 것인가. 결론부터 말하면, 한국의 대외부문 건전성은 상대적으로 양호한 편이다. 아르헨티나와 터키 같은 심각한 위기 국면이 올 가능성은 낮다는 게 중론이다.

복수의 정책당국 관계자들은 “2012년 이후 6년 넘게 쌓여있는 경상수지 흑자가 든든한 버팀목”이라고 보고 있다. “해외에 나가보면 한국은 거시경제 모범 국가로 평가 받는다”는 전언도 많다. 한은에 따르면 올해 9월 경상수지는 108억3000만달러 흑자를 냈다. 지난해 9월(122억9000만달러) 이후 최대다. 경상수지 흑자는 2012년 3월부터 무려 79개월 연속이다. 사상 최장 기록이다. CDS 프리미엄도 연초 52.6bp에서 11월 현재 42.1bp로 오히려 하락했다.

박병걸 과장은 “한국은 대규모 경상수지 흑자와 외환 부문의 양호한 건전성 등으로 대외 리스크에 대한 위험 노출도는 낮은 수준”이라고 말했다.

박 과장은 “대외 부문의 잠재적 리스크가 작지 않다”며 “신흥국 금융 불안의 전개 과정에 대해 예의 주시할 필요가 있다”고 덧붙였다.

|

![[포토]한진선 '미소로 기다려요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600358t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]한진선 '승리의 브이 이동'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600359t.jpg)