![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

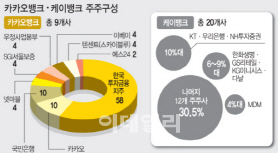

표면적인 이유는 먹을 게 많지 않다는 이유다. 실제 카카오뱅크와 케이뱅크가 이미 시장을 선점하고 있다. 카카오뱅크는 지난 19일 고객 800만명을 돌파했고 케이뱅크도 80만명(지난해 3분기 기준)을 넘어선 상태다. 인터넷은행 선점을 통해 어느 정도 기반을 잡았다는 평가다.

|

실제 박상진 네이버 최고재무책임자(CFO)는 지난 4일 컨퍼런스콜(회의통화)에서 “국내 은행업계는 기존 시중은행이나 카카오뱅크, 케이뱅크가 선점하고 있는 상황에서 차별화가 힘들어 국내 인터넷은행 경쟁에는 참여하지 않기로 했다”면서 “일본과 동남아 지역의 금융 환경은 국내와 비교해 낙후돼 있어 ‘라인’을 활용해 핀테크 사업을 확장하겠다”고 말했다.

은행을 둘러싼 빡빡한 규제도 부담이 됐을 것이란 평가가 많다. 현재 인터넷은행의 대주주가 되려면 원칙적으로는 금융·공정거래·조세범칙 등 위반으로 벌금형 이상 처벌을 5년 내 받지않아야 한다. 네이버를 포함한 ICT 기업들은 국내 산업 환경상 다양한 법 위반 상황에 놓일 수 있는데 인터넷특례법이 규제가 강한 은행법을 거의 그대로 적용하다 보니 ICT는 규제 리스크에 노출될 수 있다.

업계 관계자는 “은행은 규제산업 특성상 규제가 빡빡한 편인데, 상당수 ICT 기업들이 어정쩡한 인터넷특례법으로는 여전히 위험이 크다는 판단을 하며 발을 뺀 것 같다”고 말했다.

![[포토] '겨릿소 모내기 해봤소?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400857t.jpg)

![[포토] 세종 관련 체험행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400837t.jpg)

![[포토]맑고 파란 하늘과 광화문광장 분수대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400808t.jpg)

![[포토]브랜드스토어에서 '데미소다를 즐기다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400735t.jpg)

![[포토] 농협, 출하선급금 전달식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400616t.jpg)

![[포토]강기정, '오월 광주의 편지 전달'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400559t.jpg)

![[포토]교도관과 함께 구치소 나서는 윤석열 대통령 장모 최은순씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400504t.jpg)

![[포토]'을지로위원회 공부모임 참석한 우원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400132t.jpg)

![[포토] 미우미우 앰배서더 발탁된 장원영](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300210t.jpg)

![[포토]첫 비대위, '모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300790t.jpg)

![[포토]이예원 '시원함 우승 축하 물세레'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200567t.jpg)