![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

개인신용대출 부문에서 선두를 달리고 있는 P2P금융사 렌딧이 지난 25개월간 투자데이터를 분석해 수익률과 리스크관리 두 마리 토끼를 잡을 수 있는 꿀팁을 19일 공개했다.

<>소액으로 쪼개면 절세효과

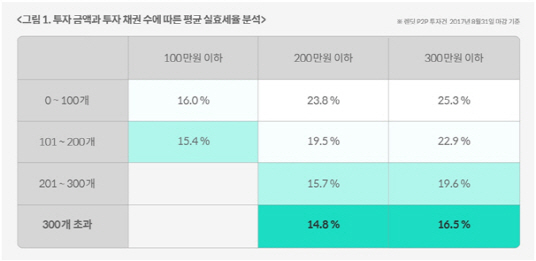

같은 금액을 투자해도 더 적은 금액으로 잘게 쪼개 분산투자하면 평균 실효세율이 낮아진다. 예를 들어 200만원을 투자할 때, 100개 이하의 채권에 분산한 경우 실효세율은 23.8%인 반면 101~200개 구간으로 분산하면 19.5%, 201~300개 구간은 15.7%, 300개를 초과하면 14.8%로 실효세율이 감소한다. 일반적으로 알려진 P2P 투자 세율인 27.5%와 비교하면 매우 낮은 수치다. 쪼갤수록 실효세율이 낮아지는 이유는 과세할 때 원 단위 세금이 절사되기 때문이다. P2P금융사마다 최소 투자금액이 다르지만, 렌딧의 경우 5000원으로 가장 낮다.

|

여러개의 채권에 나눠서 분산투자하면 원금손실 가능성을 낮출 수 있다. 렌딧이 투자자들의 데이터를 분석해 본 결과 100개 이하의 채권에 분산한 경우 원금 손실 가능성은 6.3%로 나타났지만, 101~300개 구간으로 분산투자한 경우 원금 손실 가능성은 0.5%로 크게 감소했다. 분산투자 채권수가 300개를 초과하는 경우 원금 손실 가능성은 0.3%로 집계됐다. 최대한 많은 채권에 분산투자할 수록 원금 보존 가능성이 높아진다는 의미다.

하지만 많은 수의 채권에 분산투자하더라도 특정한 채권에 일정 비율 이상으로 몰아서 투자한 경우에는 원금 손실 가능성이 높아졌다. 분산투자한 채권이 100개를 초과하더라도 만일 1개의 채권에 투자금의 4%를 초과해 몰아서 투자한 경우에는 원금 손실 가능성이 4%로 나타났다. 100개 이하로 분산한 경우는 그 영향이 더 크다. 똑같이 1개 채권에 투자금의 4%를 초과한 금액을 투자한 경우 원금 손실 가능성이 8.4%였다.

그러나 모든 채권의 비중을 1% 이하로 고르게 분산투자하면 원금 손실 가능성은 0%로, 1~2% 비중으로 분산투자한 경우 원금 손실 가능성은 100개 이하 분산투자 시 1.5%, 100개를 초과해 분산투자 한 경우 0.1%로 크게 감소했다.

|

김성준 렌딧 대표는 “투자 데이터를 분석해 본 결과 효과적인 분산투자 방식과 수익 창출 원칙을 발견할 수 있었다”며 “앞으로도 실질적인 데이터 분석을 통해 투자 고객이 보다 안정적이고 높은 수익률을 낼 수 있는 가이드를 제시할 것”이라고 말했다.

렌딧은 지난 19일 현재 누적대출액 695억원으로 P2P금융 중 개인신용대출 부문 1위다. 지난 2015년 7월11일부터 올해 8월31일까지 25개월간 누적 투자건수 13만3871건을 대상으로 분석, 이같은 꿀팁을 제시했다.

|

![[포토] 청계광장 단오 홍보행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052200647t.jpg)

![[포토]국내외 AI 기업, 안전한 AI 사용 위한 '서울 기업 서약' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052200572t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052200418t.jpg)

![[포토]첫 출근하는 오동운 신임 공수처장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052200394t.jpg)

![[포토]중견기업 일자리 박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100856t.jpg)

![[포토]김호중 몰래 경찰 출석, 대기하는 취재진들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100145t.jpg)

![[포토]채상병 특검법 재의요구 규탄, '발언하는 조국 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100695t.jpg)

![[포토]공수처 향하는 김계환 해병대 사령관-박정훈 전 해병대 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100623t.jpg)

![[포토]회의 참석하는 김홍일 방송통신위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100437t.jpg)

![[포토]의정연찬회 참석한 고동진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100380t.jpg)

![[포토]매치퀸 박현경 '힘들었지만 최고의 하루'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900488t.jpg)