뉴스 검색결과 2,228건

- 코오롱인더, 산업자재부문 이익 증가세 지속…투자의견 '매수' -IBK

- [이데일리 김보겸 기자] IBK투자증권은 7일 코오롱인더(120110)에 대해 산업자재부문에서 이익이 늘어나고 있다고 분석했다. 배터리와 우주항공, 친환경 등 신규 성장 동력에 대한 투자를 늘리고 있다는 데에도 주목했다. 투자의견 ‘매수’, 목표가 6만원을 유지했다.코오롱인더스트리 사옥.(사진=코오롱인더스트리.)이동욱 IBK투자증권 연구원은 “코오롱인더의 산업자재부문은 증익 추세가 이어질 전망”이라며 “전방 타이어 업황 호조로 주요 제품인 PET 타이어코드가 높은 수익성을 유지하고 있고, 코오롱글로텍·코오롱ENP 등 산업자재부문 자회사들도 업황이 호조세를 지속하고 있기 때문”이라고 밝혔다. 특히 코오롱ENP는 원재료 가격 하락에 따른 원가 하락, 의료·친환경용 등 고부가 제품 납품 개시 등으로 높은 스프레드가 유지되고 있다고 강조했다. 이 연구원은 “중국 상무부는 유럽연합(EU), 미국, 일본, 대만에서 수입된 POM 코폴리머에 대한 반덤핑 조사를 시작했다”며 “이에 단일 공장 기준 세계 1위 POM 생산 단지를 보유하고 있는 코오롱ENP의 반사수혜가 예상된다”고 했다. 배터리와 우주항공, 친환경 등 신규 성장 동력에 대한 성과가 나오고 있다는 데에도 주목했다. 이 연구원은 “코오롱인더가 45억원 지분투자한 알디솔루션은 자회사 코오롱글로텍 천안 부지에 폐배터리 재활용 공장을 착공했다”며 “100억원 전략적 투자를 한 니바코퍼레이션은 세종에 리튬메탈 생산 능력을 확보했다”고 했다. 그는 “세종 공장은 잉곳을 활용한 리튬메탈 소재부품을 생산하고 있다”며 “신공장 가동으로 국내뿐만 아니라 세계 수주도 확대될 전망”이라고 했다. 이외에도 코오롱인더가 전략적 및 재무적 투자를 한 이노스페이스는 소형 위성 발사체를 개발하고, 발사 서비스를 제공하는 업체로 기업공개(IPO)를 준비하고 있다.

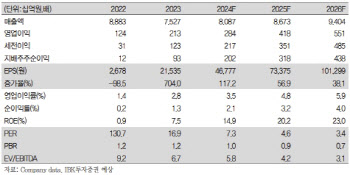

- 효성티앤씨, 中닝샤후이 플랜트 증설 속 견고한 실적…목표가↑-IBK

- [이데일리 이정현 기자] IBK투자증권은 효성티앤씨(298020)에 대해 “올해 2분기도 견고한 실적 지속 전망된다”고 내다봤다. 투자의견은 ‘매수’, 목표가는 55만원으로 ‘상향’했다.이동욱 IBK투자증권 연구원은 27일 보고서에서 “5월 말 상속세 관련 불확실성이 제거될 것으로 예상되는 가운데 올해 2분기 실적 또한 영업일수 증가에 따른 물량 증가로 1분기에 이어 견고한 실적이 예상된다”며 이같이 밝혔다.효성티앤씨는 지난 5월 중순 중국 스판덱스 닝샤후이 법인에 시설 자금 투자를 공시하였다. 총 958억원의 자금 중 75%는 동사가, 25%는 동사 연결 자회사 터키 스판덱스 법인이 출자할 계획이다. 중국 내신·지방 정부 등에 따르면 동사 중국 닝샤후이 스판덱스 플랜트는 1, 2단계의 신증설을 거쳐 현재 3개의 플랜트를 확보하고 있고, 이번 3단계 증설을 통하여 생산능력이 큰 폭으로 증가할 전망이다. 이 연구원은 “차별화 비중 확대 및 동사 단일 공장 중 가장 큰 생산능력 확보로 타 중국 지역 플랜트 대비 높은 수익성이 예상된다”며 “효성티앤씨는 원재료 통합 효과를 고려하여 PTMEG 플랜트도 동시에 건설할 계획이며 스판덱스 플랜트 건설에 특화된 동사의 과거 사례를 고려할 경우 내년 상반기 중 상업 가동되며, 연결 실적 개선에 긍정적인 영향을 줄 전망”이라 내다봤다. 이어 “스판덱스는 중국 인사이드 전략이 동반되지 못한다면 도태될 수 밖에 없다”고 덧붙였다.효성티앤씨는 인도 내수뿐만 아니라 역외 지역 기저귀용 스판덱스 수요 증가를 대응하기 위하여, 인도·튀르키예 스판덱스 플랜트의 중합 공정 등의 설비를 확충하여 기저귀용 스판덱스 생산량을 1만1000톤 늘릴 계획이다. IBK투자증권은 이를 바탕으로 효성티앤씨가 수익성과 역외 지역 공급망 안정에 기여할 것으로 내다봤다. 이 연구원은 “저출산으로 인한 어린이용 기저귀 및 스판덱스 사용 감소에 불구하고, 인구 고령화에 따른 성인용 요실금 용품 수요 증가 및 신흥국 여성 생리용품의 점진적 보급 등으로 기저귀뿐만 아니라 위생소재용 스판덱스 수요는 높은 성장세를 보일 전망”이라며 “효성티앤씨의 스판덱스 제품은 유제를 사용하지 않아, 인체에 안전하고 친환경적이며, 변형에 대한 저항성이 우수하고, 대형 롤로 공급 가능하여 고객사의 생산 효율성 향상에 긍정적으로 평가 받고 있다”고 말했다.

- 오늘의 부고 종합

- [이데일리 편집국] ▲박정화씨 별세, 이동욱(전 프로야구 NC 다이노스 감독)씨 모친상 = 30일, 삼성창원병원장례식장 VIP 1호실, 발인 5월 2일 오전 9시. 055-233-5131▲장신강(향년 81세)씨 별세, 이춘익씨 부인상, 이영림·이혜림·이한철·이경림씨 모친상, 진승호(한국투자공사 사장)·김신용·하기석씨 장모상 = 29일 오후 8시25분, 서울아산병원 장례식장 35호실, 발인 2일 오전 8시, 장지 남양주 모란공원. 02-3010-2000▲변현민(전 한국여자프로골프 투어 선수)씨 별세=29일, 경기도 의정부시 의정부을지대학병원 장례식장 2호실, 발인 5월1일 오전 5시. 031-951-7444▲신양균씨 별세, 신정민 씨(프로축구 전북 현대 전력강화팀 책임매니저) 부친상 = 29일, 분당서울대학교병원 장례식장 9호, 발인 5월 2일 오전 7시 30분. 031-787-1500.

더보기