뉴스 검색결과 10,000건 이상

- [休]세상서 가장 아름답고 슬픈 강원도의 '힘'

- [속초·고성=이데일리 이승형 선임기자] 그리운 존재와의 조우는 언제나 가슴 벅찬 일이다. 굳이 ‘어린 왕자와 여우’의 관계를 들먹이지 않더라도 그 기다림과 설레임의 함수는 행복이란 이름으로 치환되기 마련이다.지난 8일 오전 7시 20분쯤 강원도 속초시 영랑동 등대전망대에서 맞이한 햇님이 그러했다. 귀와 볼을 썩둑썩둑 잘라내는 칼바람에 발을 동동 구르며 기다렸던 일출. 어쩌면 기다린다는 것은 산다는 것의 또다른 이름인지도 모른다.◇ 기다림의 따뜻한 보상…동해 해돋이동녘 바다의 겨울 바람은 매섭다 못해 무섭다. 체감온도 영하 20도는 족히 될만한 동트기 직전의 시간. 부지런한 바닷새들만이 묵묵히 비행하는 시간. 얼어붙은 채로 저 멀리 수평선을 바라보니 검은 하늘에 붉은 기운이 서서히 번진다. 그러나 구름에 숨어 좀처럼 모습을 보여주지 않는다. 1분이 1시간인 추위. 20여분쯤 흘렀을까. 수줍은 새색시처럼 뜸을 들이던 녀석이 마침내 얼굴을 온전히 드러낸다. 사람들이 일제히 함성을 지른다. 와! 떴다, 떴어. 드디어 떴네. 정말 새빨갛구만. 어쩜 저리도 빛이 고울까.지금 이보다 더 완벽한 붉은 색은 이 세상 어디에도 없을 것만 같다. 바다에서 갓 잡아 올린 싱싱한 해. 대낮이나 저녁에 보는 해와는 전혀 다른 해다. 더 크고 더 빨갛다.속초등대전망대의 동해 일출. 바다에서 솟아오른 해가 자연의 기운을 사방에 내뿜고 있다. 밤새 가라앉아 있던 심장도 햇볕의 힘을 받아 다시 맥이 뛰는 순간이다. 이승형 선임기자“이런 게 동해의 일출인가 봐요. 말 그대로 용광로 같아요. 구름 때문에 처음엔 두 개로 보였다가 곧이어 다시 하나로 되는 모습이 장관이었어요.”친구들과 함께 이 곳을 찾은 직장인 문묘심씨가 감탄한 표정으로 말했다. 그녀는 1년 동안의 암 투병 끝에 얼마 전 완치판정을 받았다고 했다. 그래서 그녀가 오늘 보는 일출은 남다를 수 밖에 없다. 사지(死地)에 몰렸다가 회생하는 경험은 세상을 보는 시선을 바꾸는 법이다.1957년 세워진 속초등대전망대는 속초팔경 가운데 하나일 정도로 주변 경관이 뛰어나다. 앞으로는 동해가 마당처럼 펼쳐져 있고, 뒤로는 설악산이 병풍처럼 둘러져 있다. 날씨만 사려깊다면 이 곳의 일출은 기다림의 시간을 그대로 보상해준다. 등대지기인 박용철 속초항로표지관리소 부소장의 말이다.“해마다 동해로 새해 해돋이를 구경하러 오시는 분들이 많지요. 하지만 여기 속초등대전망대만큼 아름다운 곳도 드물 겁니다. 내년 1월1일에 또 한번 오시죠.”신흥사 경내에서 바라본 설악산. 신흥사는 여행자들이 속초등대전망대에서 일출을 보고, 아침식사로 순두부를 먹은 뒤에 자주 들르는 곳이다. 이승형 선임기자◇ 세상에서 가장 아름답고 슬픈 곳“여러분들 오늘 운이 좋으신 겁니다. 날씨가 좋아서 시야가 탁 트였거든요. 저기 저쪽에 봉우리 보이시죠? 저것이 금강산 일만이천봉 중 마지막이라고 하는 구선봉입니다. 오른편을 보시면 바다 위에 바위섬들이 있습니다. 바다 위 금강산이라고 해서 해금강이라고 부르는 섬들이죠.”남자 안내원의 목소리가 소프라노처럼 낭랑하다. 강원도 고성군 현내면 명호리 통일전망대. 북위 38도 35분. 해발고도 70m. 돌맹이라도 던지면 닿을 듯 북녘 땅이 지척이다. 통일전망대에서 바라본 금강산 자락과 동해. 산 오른편 봉우리가 일만이천봉 가운데 마지막인 구선봉이다. 왼편에 북녘 땅으로 이어지는 7번 국도가 보인다. 이승형 선임기자여기에서는 금강산의 끝자락이 동해와 만나는 모습이 한 눈에 들어온다. 북녘 산과 동녘 바다가 만나는 해안선은 원근법이 살아 있는 한편의 풍경화와도 같다. 호쾌하게 뻗은 산줄기는 바다 속으로 들어가 해금강을 만들었다.전망대 왼편으로 ‘351 고지 전투 전적지’도 보인다. 한국전쟁 당시 치열한 전투 탓에 산 높이가 1m 쯤 줄어들어 실제 높이는 350m라고 부르는 곳이다. 금강산 밑자락으로 북한이 만들어 놓은 ‘전시 마을’도 볼 수 있다. 마을은 있지만 사람은 살지 않는 곳. 해안선을 따라 북녘 땅으로 굽이 돌아가는 7번 국도와 동해선 철로도 보인다. 길은 있지만 사람은 가지 않는 곳.통일전망대는 이렇게 묘한 곳이다. 볼 수는 있지만 갈 수는 없다. 그립지만 만날 수는 없다. 사람이 없는 마을과 길은 아름답지만 슬프다. 그래서 이 곳에서 찍은 기념 사진은 어딘지 모르게 쓸쓸하다. 통일이 되는 날까지 그러할 것이다.◇ 길라잡이▲ 속초 등대전망대 가는 길=서울에서 승용차를 이용할 경우 올림픽대로에서 경춘고속도로에 진입한 뒤 성산교차로 방면으로 빠져 나온다. 이어 성산3교, 두촌교, 자은교, 신남대교, 인제대교를 건넌 뒤 인제터널과 한계터널, 용대터널, 미시령터널을 지난다. 다시 동명동 사거리에서 우회전한 뒤 수복탑사거리를 지나 영랑해안길로 접어들면 등대전망대가 보인다.서울에서 대중교통을 이용할 경우 강남고속버스터미널과 동서울터미널에서 각각 오전 6시30분, 6시50분부터 5분~120분 간격으로 운행되는 버스를 타야한다. 이어 속초터미널에서 9번 버스로 갈아탄 뒤 동현아파트 앞에서 내려 400m 가량 걸어가면 등대전망대가 나온다.▲ 고성 통일전망대 가는 길=서울서 출발하는 승용차를 이용할 경우 속초행과 유사하지만 미시령 입구에서 동해대로로 접어들어야 한다. 이어 화진포서길, 금강산로를 거쳐 통일전망대로로 갈아탄 뒤 4km 가량 달리면 전망대가 나온다.대중교통 이용시 동서울터미널에서 하루 9차례 운행되는 간성행 버스를 탄다. 간성터미널에서 1-1번 버스로 갈아탄 뒤 대진시내버스 종점 정류장에서 하차해 700여m 걸어가면 전망대가 보인다.◇ 여행 정보최근 국내 여행사인 DMZ관광(02-706-4851)은 매주 금요일 밤 서울에서 출발하는 ‘속초·고성 무박2일 테마여행’을 마련했다. 문화체육관광부와 한국관광공사가 선정한 DMZ(비무장지대) 10경 가운데 속초 등대전망대, 설악산 신흥사, 고성 화진포 해변, 통일전망대 등을 돌아보는 일정이다.

- [크레딧 분석]한국실리콘 몰락…태양광社 강등 신호탄?

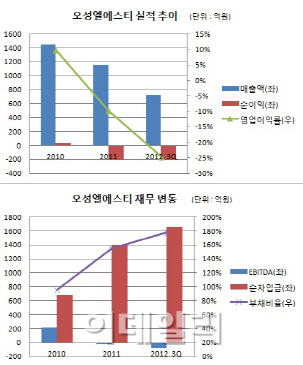

- [이데일리 유재희 기자] 태양광 기업들의 ‘잔혹사’는 과연 언제까지 지속될까. 국내 2위, 세계 5위의 폴리실리콘 생산업체 한국실리콘이 흔들리고 있다. 한국실리콘은 연산 1만5000톤 수준의 글로벌 세컨티어(2위권) 기업임에도 태양광 시장의 치킨게임에 백기를 들었다. 유동성 위기를 맞게 되면서 결국 지난달 28일 법정관리 행을 택한 것이다. 업계 세컨티어 기업인 한국실리콘마저 몰락하면서, 이것이 태양광 기업 신용등급 강등의 도화선이 되는 것 아니냐는 우려가 커지고 있다. 실제 태양광 기업들의 수익성과 재무구조가 눈에 띄게 약화되고 있어 이러한 관측에 힘을 실어주고 있다.자료 : 한국기업평가, 금융감독원6일 크레딧 업계에 따르면 지난달 29일 NICE신용평가는 한국실리콘의 최대주주(보유 지분 34.1%)이면서 태양광용 잉곳과 웨이퍼를 생산하고 있는 오성엘에스티(052420)의 기업신용등급(BB)을 ‘하향 검토’ 대상에 올렸다. 이에 앞서 한국신용평가도 오성엘에스티의 회사채 무보증 신주인수권부사채(BW)의 신용등급(BB)을 ‘하향 검토’ 대상에 등록한 바 있다. NICE신평사는 “오성엘에스티는 한국실리콘의 최대주주로 태양광 사업과 관련해서도 수직 계열 구조를 이루고 있다”며 “한국실리콘의 사업 부실화로 태양광 사업부문의 운영 효율성이 떨어질 가능성이 크다”고 우려했다. 이어 “자산가치 하락으로 재무위험도 커질 수 있다”고 덧붙였다. 오성엘에스티는 222억원 규모의 한국실리콘 채권을 보유 중이며, 한국실리콘의 차입금에 대한 담보로 475억원의 주식이 제공된 상태다. 이달 중에 한국실리콘의 차입금 3000억원이 만기도래하면서 차환과 관련한 불확실성도 커지고 있는 상황이다. 수익성 악화에 대한 우려도 제기되고 있다. 한신평은 “태양광 시장의 부진으로 실적이 저하되고 있다”며 “실적 부진과 한국실리콘 관련 불확실성 확대 등이 신용도에 부정적인 요인으로 작용하고 있다”고 평가했다. 오성엘에스티의 영업실적(별도기준)은 지난해부터 적자로 돌아선 가운데 올해 3분기(누적) 기준으로 204억원의 순손실과 24.6%의 영업손실률을 나타내고 있다. 9월 말 기준 순차입금은 1658억원으로 지난 2010년 678억원, 작년 1402억원 대비 꾸준히 늘고 있다. 부채비율은 178% 수준에 육박하고 있다. 최근 또 다른 태양광 잉곳·웨이퍼 생산업체 웅진에너지(103130)의 신용등급도 강등 조치 됐다. 한신평은 웅진에너지의 등급을 종전 BBB+(안정적)에서 BBB(부정적)로 한 단계 낮췄다. 등급 전망을 부정적으로 제시해 추가 하향 가능성도 열어놨다. 한신평은 “태양광 산업 침체가 지속되면서 영업실적과 재무안정성이 크게 떨어졌다”며 “제2공장 설립으로 차입금도 크게 늘어나면서 재무 부담이 가중되고 있다”고 설명했다. 웅진에너지는 지난 2010년 474억원의 순이익과 36%의 영업이익률을 달성했지만, 지난해 순이익은 216억원으로 전년대비 반 토막 났고, 영업이익률도 8%대까지 떨어졌다. 올해 들어서는 대규모 적자로 전환, 3분기(누적) 기준 692억원의 순손실과 58.1%의 영업손실률을 기록했다. 재무구조도 악화되면서 2010년 280억원 규모에 불과했던 순차입금은 9월 말 기준 2149억원으로 급증했다. 이 기간 부채비율은 53.9%에서 117.9%로 두 배 넘게 상승했다. ▶ 관련기사 ◀☞[특징주]오성엘에스티, 급등..한국실리콘 회생절차 개시 결정☞오성엘에스티 "한국실리콘, 회생절차 개시 결정"☞오성엘에스티 “한국실리콘 부도 발생”

- [마켓in][크레딧 분석]한국실리콘 몰락…태양광社 강등 신호탄?

- [이데일리 유재희 기자] 태양광 기업들의 ‘잔혹사’는 과연 언제까지 지속될까. 국내 2위, 세계 5위의 폴리실리콘 생산업체 한국실리콘이 흔들리고 있다. 한국실리콘은 연산 1만5000톤 수준의 글로벌 세컨티어(2위권) 기업임에도 태양광 시장의 치킨게임에 백기를 들었다. 유동성 위기를 맞게 되면서 결국 지난달 28일 법정관리 행을 택한 것이다. 업계 세컨티어 기업인 한국실리콘마저 몰락하면서, 이것이 태양광 기업 신용등급 강등의 도화선이 되는 것 아니냐는 우려가 커지고 있다. 실제 태양광 기업들의 수익성과 재무구조가 눈에 띄게 약화되고 있어 이러한 관측에 힘을 실어주고 있다.자료 : 한국기업평가, 금융감독원6일 크레딧 업계에 따르면 지난달 29일 NICE신용평가는 한국실리콘의 최대주주(보유 지분 34.1%)이면서 태양광용 잉곳과 웨이퍼를 생산하고 있는 오성엘에스티(052420)의 기업신용등급(BB)을 ‘하향 검토’ 대상에 올렸다. 이에 앞서 한국신용평가도 오성엘에스티의 회사채 무보증 신주인수권부사채(BW)의 신용등급(BB)을 ‘하향 검토’ 대상에 등록한 바 있다. NICE신평사는 “오성엘에스티는 한국실리콘의 최대주주로 태양광 사업과 관련해서도 수직 계열 구조를 이루고 있다”며 “한국실리콘의 사업 부실화로 태양광 사업부문의 운영 효율성이 떨어질 가능성이 크다”고 우려했다. 이어 “자산가치 하락으로 재무위험도 커질 수 있다”고 덧붙였다. 오성엘에스티는 222억원 규모의 한국실리콘 채권을 보유 중이며, 한국실리콘의 차입금에 대한 담보로 475억원의 주식이 제공된 상태다. 이달 중에 한국실리콘의 차입금 3000억원이 만기도래하면서 차환과 관련한 불확실성도 커지고 있는 상황이다. 수익성 악화에 대한 우려도 제기되고 있다. 한신평은 “태양광 시장의 부진으로 실적이 저하되고 있다”며 “실적 부진과 한국실리콘 관련 불확실성 확대 등이 신용도에 부정적인 요인으로 작용하고 있다”고 평가했다. 오성엘에스티의 영업실적(별도기준)은 지난해부터 적자로 돌아선 가운데 올해 3분기(누적) 기준으로 204억원의 순손실과 24.6%의 영업손실률을 나타내고 있다. 9월 말 기준 순차입금은 1658억원으로 지난 2010년 678억원, 작년 1402억원 대비 꾸준히 늘고 있다. 부채비율은 178% 수준에 육박하고 있다. 최근 또 다른 태양광 잉곳·웨이퍼 생산업체 웅진에너지(103130)의 신용등급도 강등 조치 됐다. 한신평은 웅진에너지의 등급을 종전 BBB+(안정적)에서 BBB(부정적)로 한 단계 낮췄다. 등급 전망을 부정적으로 제시해 추가 하향 가능성도 열어놨다. 한신평은 “태양광 산업 침체가 지속되면서 영업실적과 재무안정성이 크게 떨어졌다”며 “제2공장 설립으로 차입금도 크게 늘어나면서 재무 부담이 가중되고 있다”고 설명했다. 웅진에너지는 지난 2010년 474억원의 순이익과 36%의 영업이익률을 달성했지만, 지난해 순이익은 216억원으로 전년대비 반 토막 났고, 영업이익률도 8%대까지 떨어졌다. 올해 들어서는 대규모 적자로 전환, 3분기(누적) 기준 692억원의 순손실과 58.1%의 영업손실률을 기록했다. 재무구조도 악화되면서 2010년 280억원 규모에 불과했던 순차입금은 9월 말 기준 2149억원으로 급증했다. 이 기간 부채비율은 53.9%에서 117.9%로 두 배 넘게 상승했다. ▶ 관련기사 ◀☞[특징주]오성엘에스티, 급등..한국실리콘 회생절차 개시 결정☞오성엘에스티 "한국실리콘, 회생절차 개시 결정"☞오성엘에스티 “한국실리콘 부도 발생”