![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

BOE가 현재 240~250달러대인 65인치 패널 값을 20%가량 떨어뜨리면 손익분기점에 근접해진다. 그나마 수익성이 나오는 60인치 이상 패널 값까지 원가 수준으로 끌어내려 출혈 경쟁을 시작하겠다는 일종의 ‘치킨게임 선전 포고’다. 업계 관계자는 “현재 가격으로 패널을 살 필요가 없어진 세트업체가 패널 구매를 늦추고 있다”면서 “LCD업체들의 재고 부담이 가중돼 가고 있다”고 업계 현실을 전했다.

근 10년 만에 다시 LCD업계에서 ‘치킨게임’이 시작됐다. 직전인 2008년 치킨게임에선 맷집이 상대적으로 셌던 우리나라 업체가 살아남았지만, 이번엔 판세가 다르다는 것이 업계 분석이다. 턱밑까지 쫓아온 중국의 존재가 그 이유다.

당시만 해도 중국은 대형 LCD 패널 시장에서의 점유율이 3%도 채 되지 않았지만 지난해엔 24.8%로 우리나라를 제치고 1위로 올라섰다. 중국 정부가 디스플레이를 7대 신성장산업으로 지목한 이후 적극 육성에 나선 덕분이다.

|

더욱이 주요 업체도 기존 라인을 최대한 가동하고 있다. 시장조사업체 IHS마킷에 따르면 2분기 전 세계 LCD TV용 패널 업체의 가동률은 92%대로 추정됐다. 점검 등으로 장비를 최대한 가동했을 때 가동률이 95% 정도로, 디스플레이 업계가 할 수 있는 최대한으로 생산했다는 얘기다.

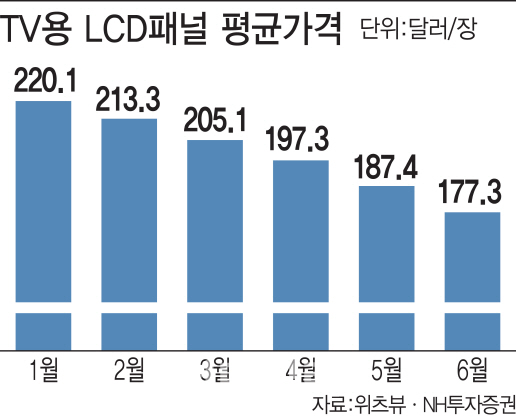

수요를 웃도는 공급이 이어지자 대형 디스플레이 패널 값은 지난해 7월 이후 내림세로 돌아섰다. 시장조사업체 위츠뷰가 발표한 6월말 LCD TV 패널 평균 가격은 177.3달러로 1월 말보다도 19.4%나 떨어졌다.

올 1월말 220.1달러였던 LCD TV 패널 평균 가격은 △2월말 213.3달러 △3월말 205.1달러 △4월말 197.3달러 △5월말 187.4달러 등 내림세를 거듭하고 있다.

김현수 하나금융투자 연구원은 “중국 업체는 시장 플레이어를 내보내겠다는 생각으로 치킨게임을 시작했다”며 “LG·삼성디스플레이가 우위에 있는 50인치 이상 하이엔드 시장마저 잠식당할 우려가 있다”고 지적했다. LG디스플레이의 경우 50인치대 패널 20%, 60인치 이상 패널 30% 점유율에 머물러 있는 사이, 중국 BOE는 50인치대와 60인치 이상 패널에서 점유율 10%대로 올라섰다.

|

그렇다고 이를 사들일 수요도 마땅찮다. 패널 출하량에 비해 TV 세트 출하량이 더디게 늘며 재고 부담이 커지고 있어서다. 올해 글로벌 TV시장 규모는 1년 전보다 3.6% 늘어난 2억2270만대로 전망됐지만 4년 만의 성장세여서 수요가 늘었다고 단정하긴 어렵다.

박진한 IHS마킷 이사는 “이미 재고가 많이 쌓인 상황에서 세트업체가 패널 구매를 더 늘리기도 어려운 상황”이라며 “디스플레이 업계가 패널 생산을 줄이지 않는 한 패널 가격이 반등하긴 쉽지 않다”고 강조했다.

디스플레이업계의 한 관계자는 “10년 전엔 경기가 나아지고 수요가 회복되면 해결될 일이었지만, 지금은 공급 자체가 구조적으로 과잉돼있다”며 “빠르게 생산이 늘어난 패널을 소화할 만한 새로운 수요처가 창출된 것도 아니라는 점에서 출구가 잘 보이지 않는다”고 우려했다.

![[포토] 시흥 고가차로 공사장서 교량 상판 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043001298t.jpg)

![[포토]코스피, 질주하는 테슬라 증시 훈풍](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000818t.jpg)

![[포토] 꽃처럼 아름다워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000766t.jpg)

![[포토]국방 AI정책방향 소개하는 이영빈 기획조정실장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000623t.jpg)

![[포토]'빅5병원' 오늘 외래·수술 셧다운… 의료대란 현실화되나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000540t.jpg)

![[포토]인사 나누는 방재승 비대위원장-안철수 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000519t.jpg)

![[포토]에릭 AI Tech Collaboration 담당, 텔코 LLM 소개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000474t.jpg)

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[르포]'청정 제주'서 만나는 전기차·UAM…미래 모빌리티 앞당긴다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000967t.jpg)