![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

[이데일리 김경은 기자] 직장인 김모(39세)씨는 한 온라인 쇼핑몰에서 쓰는 액수에 따라 2%씩 적립해주는 신용카드를 발급받아 사용하고 있다. 모아놓은 신용카드 포인트로 지난 7월 재산세 80만원을 냈다. 무이자 할부로 받은 혜택도 올 한해 132만원에 달했다. 이밖에도 해외 여행을 갈 때마다 공항 라운지를 이용하기도 하고 발렛 서비스도 틈틈이 활용하고 있다. 이 같은 혜택에도 불구하고 그가 내는 연회비는 30만원에 불과하다. 각종 부가서비스 혜택이 연회비의 7배에 달하는 셈이다.

정부가 이 같은 과도한 부가서비스 혜택에 대해 메스를 들이대기로 했다. 카드사의 마케팅 비용 지출이 과도하다고 보고 있어서다. 하지만 기존 카드에 대한 부가서비스 축소는 소비자와의 계약인 만큼 정부가 이를 손쉽게 허용해줄 경우 논란이 제기되는 대목이다.

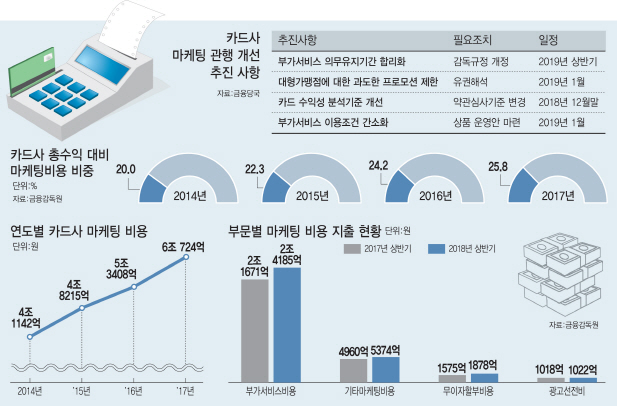

부가서비스 의무유지기간 손본다

3일 금융당국 및 관련 업계에 따르면 금융위원회 주도로 이번 주부터 ‘카드산업 건전화 및 경쟁력 제고 태스크포스(TF)’를 운영, 부가서비스 의무유지기간 합리화를 위한 기준 마련에 돌입한다. 이밖에도 대형가맹점에 대한 과도한 프로모션 제한, 카드 수익성 분석 기준 개선, 부가서비스 이용조건 간소화(신규 상품) 방안 마련 등을 통해 마케팅 관행을 개선한다는 계획이다. 정부는 카드사간 과당 경쟁으로 과도한 부가서비스가 상당수 제공되고 이 같은 비용이 중소영세가맹점 등에 전가되고 있다고 보고 있다.

문제는 카드사들이 수익성 악화에도 마케팅 비용을 늘리고 있다는 점이다. 총수익에서 마케팅비가 차지하는 비중은 2014년 20.0%에서 지난해 25.8%까지 올랐다. 특히 마케팅 비용 대부분은 부가서비스비용으로 올 상반기 기준 약 74.5%를 차지한다. 이밖에 일회성 프로모션 등 기타마케팅 비용, 무이자할부비용, 광고선전비 등이 각각 16.5%, 5.7%, 3.1% 등을 차지하고 있다. 이에 정부가 이번 개편안의 주 타겟으로 마일리지와 포인트, 각종 할인 등 부가서비스 축소를 겨냥하고 있다.

선례없는 부가서비스 혜택 축소 가능할까

과거 소비자들이 카드사의 부가서비스 축소에 대해 제기한 소송에서 카드사들이 패소한 것은 이같이 유효기간이 경과하지 않은 상품에 대해 수익성 악화를 이유로 부가서비스를 축소했고 충분히 고지하지 않은 등의 이유가 크다. 실제 LG카드(현 신한카드)는 마일리지 적립 혜택(트레블카드)을 줄였다가 2007년 2심에서 패소했으며 씨티은행도 2011년 유사 사례(아시아나클럽 마스타카드)로 대법원에서 최종 패소했다. 최근 하나카드의 ‘크로스마일 SE카드’ 역시 2심에서 패소했으며 올 연말 대법원 판결을 앞두고 있다.

카드업계는 이번 정부의 부가서비스 의무유지기간 합리화 논의 방향이 카드 수익성 분석 기준 개선, 의무유지기간 축소(3년→1년) 등으로 모아질 것으로 보고 있다. 하지만 카드 부가서비스 축소는 소비자와의 약속인 만큼 일방적으로 서비스를 축소하는 데 대해 논란이 불가피할 전망이다. 상품 설계 초기에 소비자들의 관심을 끌 만한 부가서비스로 가입자를 모집한 뒤 일방적으로 혜택을 줄이는 카드사들의 행태를 허용해주는 꼴이기 때문이다.

금융위와 금감원 사이에서도 이견이 나온다. 이같은 추진 방안에 금감원 관계자는 “부가서비스는 소비자와의 계약에 해당하기 때문에 기존 카드에 대한 서비스 축소에 대해서는 원칙적으로 반대하는 입장”이라고 전했다.

![[포토]'국민의힘 원내대표 선출을 위한 정견발표회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800852t.jpg)

![[포토]오색연등으로 물든 조계사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800789t.jpg)

![[포토]추미애 당선인, '국회의장 출마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800757t.jpg)

![[포토]중소·벤처 기업 글로벌화 대책 브리핑하는 오영주 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800624t.jpg)

![[포토]더불어민주당 최고위원회의, '발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800469t.jpg)

![[포토]수지, 시원한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700280t.jpg)

![[포토]어버이날 앞두고 카네이션 판매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700875t.jpg)

![[포토]황우여 비대위원장, '홍철호 정무수석 접견'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700622t.jpg)

![[포토] 2024 멧갈라에서 제니](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700078t.jpg)

![[포토] 고군택 '어머니 사랑합니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800127t.jpg)