![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

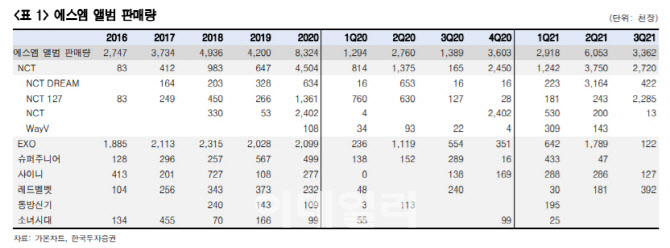

박하경 연구원은 “NCT 127 앨범 발매로 3분기 앨범 판매량은 336만장을 기록했다”며 “이에 따라 SME 별도 매출액은 전년 대비 65% 증가한 968억원, 영업이익은 같은 기간 379% 늘어난 184억원으로 예상한다”고 설명했다.

4분기는 메인 라인업의 컴백이 예정된 가운데 자회사 실적 개선이 전망된다. 박 연구원은 “우선 엔터 본업의 경우 NCT 완전체가 컴백하면서 앨범 판매량을 끌어올릴 예정”이라며 “작년 말 NCT2020이 활동하면서 NCT 앨범 판매량은 245만장을 기록했는데, 올해 4분기는 NCT127 리패키지 앨범과 NCT 2021 앨범이 모두 발매되면서 430만장에 달할 것”이라고 내다봤다.

그는 “또 떠오르는 신예 그룹 에스파의 실물 앨범(초동 27만장) 발매도 더해져 4분기 전체 앨범 판매량은 500만장을 전망한다”며 “자회사의 경우 SM C&C는 광고 성수기 도래로 흑자 전환이 가능할 전망이며 키이스트 역시 드라마 2편(구경이, 한사람만) 편성으로 턴어라운드할 것”이라고 판단했다.

그는 “공연 시장 정상화 시 에스엠 실적은 가장 많은 아티스트 라인업과 공연 횟수를 기반으로 빠르게 정상화될 전망이다”며 “특히 내년 자회사 합산 영업이익이 290억원(2019년 300억원 적자)을 기록해 메인 라인업 NCT의 고성장으로 인한 본업 호조가 온전히 드러날 것”이라고 강조했다.

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[포토] 강경남 '정교한 샷으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200224t.jpg)

![[포토]'이태원 참사 특별법' 국회 본회의 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200708t.jpg)

![[포토]아마추어 김민솔 '파5 투온 정조준'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400006t.jpg)