[이데일리 유재희 기자] 최근 월가에서 대형마트 체인인 타겟(TGT)에 대해 목표가 하향이 잇따르고 있는 가운데 투자의견 및 목표가 상향 의견이 나와 그 배경에 관심이 쏠리고 있다. 이 애널리스트는 매장(온오프라인) 방문 고객수 및 총마진의 개선 가능성이 큰데다 지속된 주가 하락으로 매력적인 매수 구간에 진입했다는 주장이다.

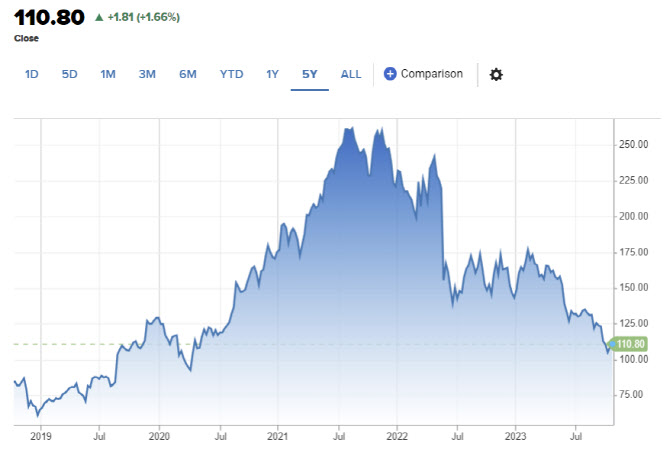

12일(현지시간) 미국의 경제전문매체 CNBC와 배런스 등에 따르면 뱅크오브아메리카의 로버트 옴스 애널리스트는 타겟에 대한 투자의견을 종전 ‘중립’에서 ‘매수’로 상향 조정하고 목표주가도 120달러에서 135달러로 12.5% 올렸다. 이날 타겟 주가(종가기준)는 110.8달러로 로버트 옴스는 22% 수준의 추가 상승 여력이 있다고 판단하고 있는 셈이다.

로버트 옴스는 지난 8월 타겟의 목표주가를 145달러에서 135달러로, 이어 지난 2일 135달러에서 120달러로 각각 하향 조정한 바 있다. 10일만에 타겟에 대한 평가가 달라진 것.

타겟은 1902년 설립된 미국의 대형마트 체인으로 미국에서 7번째로 큰 소매 업체다. 약 2000개 매장을 운영하고 있으며 미국 인구의 75%가량이 타겟 매장에서 10마일(16km) 이내 거주하고 있다는 통계가 있다.

경쟁사 월마트(WMT)와 비교해 중산층 및 고소득층 고객 비중이 높다. 또 월마트는 식료품 비중이 50~60% 수준인 것과 달리 타겟은 뷰티·생필품 27%, 식료품 21%, 가구 및 장식 18%, 가전 16%, 의류 및 액세서리 16% 등으로 임의 소비재 품목 비중이 높은 편이다. 경기 침체 및 고물가·고금리, 학자금 대출 상환 재개 등의 상황에서 월마트보다 매출 타격에 대한 우려가 컸던 배경이다. 월가에서 타겟에 대해 비관적 전망이 우세한 것도 같은 이유다.

하지만 로버트 옴스는 방문 고객수 증가 및 총마진 개선 등 타겟의 펀더멘털 개선 가능성을 점쳤다. 그는 “최근 ‘드라이브 업’ 서비스에 스타벅스 제품을 추가하면서 디지털 전략 강화 및 거래 확장 잠재력을 높였다”며 “이달 써클위크(아마존의 프라임 데이와 유사한 타겟의 할인행사)와 새로운 브랜드 출시 및 파트너십 체결 등으로 트래픽 개선 가능성이 커 보인다”고 강조했다. 드라이브 업 서비스는 온라인으로 구매 물품과 물품을 받을 매장 등을 선택하면 해당 매장 주차장내 차 안에서 물건을 받을 수 있는 서비스다. 그는 또 “운송비용 부담이 완화되고 있고, 절도 및 폭력 사태가 더 심화되지 않을 가능성, 낮은 재고 수준 및 이에 따른 할인 이벤트 축소 등으로 총마진도 개선될 것”이라고 전망했다.

앞서 타겟은 절도 피해가 큰 9개 매장의 폐쇄 소식을 알리면서 2024회계연도(23.8~24.7) 매출 가이던스를 대폭 하향 조정했다. 그럼에도 로버트 옴스는 “타겟의 2년 선행 이익 기준 주가수익비율(PER)은 12배 수준으로 투자위험 대비 기대수익이 매력적으로 판단된다”며 투자의견 상향 배경을 설명했다. 타겟의 주가는 지난해 35.6% 하락한 데 이어 올 들어서도 25.4% 추가 하락세를 나타내고 있다. 주가 하락으로 밸류에이션 매력이 높아졌다는 게 로버트 옴스의 판단이다.

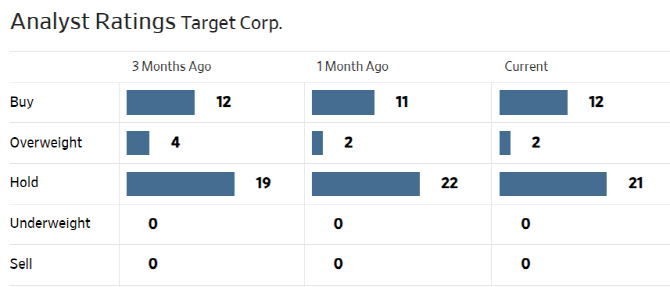

한편 월가에서 타겟에 대해 투자의견을 제시한 애널리스트는 35명으로 이중 14명(40%)만 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 나머지는 모두 ‘중립’이다. 다만 평균 목표주가는 147.56달러로 이날 종가보다 33.2% 높다. 목표가 최저가도 116달러다.

※ 네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시40분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]더불어민주당 최고위원회의, '발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800469t.jpg)

![[포토]수지, 시원한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700280t.jpg)

![[포토]어버이날 앞두고 카네이션 판매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700875t.jpg)

![[포토]황우여 비대위원장, '홍철호 정무수석 접견'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700622t.jpg)

![[포토] 2024 멧갈라에서 제니](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700078t.jpg)

![[포토]LG 유플러스, 스마트폰 배움실 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700519t.jpg)

![[포토]법정 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700430t.jpg)

![[포토]원내대책회의, '발언듣는 박찬대-박성준-김용민'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700373t.jpg)

![[포토]4월 소비자물가 상승률 2.9%...과일, 채소값은 고공행진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600252t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)