![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

스타트업 임원인 이윤미(가명) 씨는 지난해말부터 꾸준하게 P2P금융사가 발행한 채권에 투자 중이다. 그가 매월 투자하는 돈은 100만원 가량. 변동성이 큰 가상화폐보다 안정적이고 은행 예적금 금리보다 높아 이 씨는 만족하고 있다.

19일 업계에 따르면 주요 핀테크(금융+IT기술) 서비스인 P2P 금융이 안착하고 있다. 렌딧을 비롯한 에잇퍼센트, 어니스트펀드 등 핀테크 스타트업을 중심으로 대출 규모를 키우고 있다.

P2P금융은 돈을 빌려주는 개인과 대출을 원하는 개인을 연결해주는 금융 플랫폼 서비스다. 채권자에게는 은행 예적금보다 높은 수익률을 제공한다. 채무자에게는 8%~12%대 중금리 대출을 해준다.

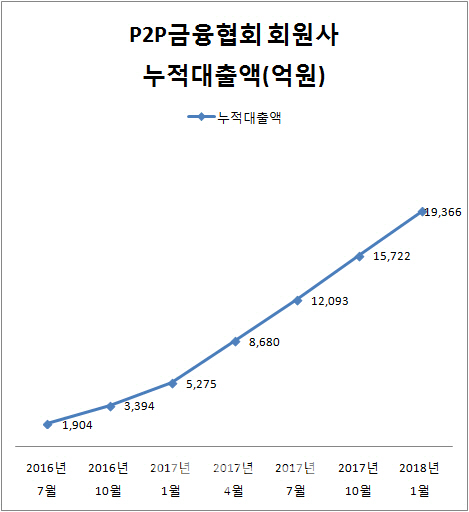

한국P2P금융협회에 따르면 회원사들의 누적 대출 금액은 지난 1월 기준 1조9355억원으로 2017년 1월 5275억원 대비 267% 급증했다. 이달 기준 누적 대출액은 2조원 돌파가 확실시 된다.

|

이들 P2P 금융 업체들은 대출자 선정 시 빅데이터를 활용 개인화된 대출 금리를 산출한다. 채권 투자자에게는 분산 투자를 유도해 부도율을 낮추고 있다. 금융 당국의 관리 감독이 강화되면서 전체 P2P금융에 대한 신뢰도 과거보다 높아졌다.

렌딧 관계자는 “나이스평가정보에서 제공하는 금융 데이터와 렌딧 사이트에서 고객이 보인 행동 양식 등 비금융 데이터를 분석한다”며 “모든 대출 고객 별로 개인화된 적정 금리를 산출한다”고 설명했다.

예컨대 렌딧은 나이스평가정보가 사용자의 신용도를 평가하기 위해 사용한 250여가지 금융 데이터를 또 분석한다. 이를테면 최근 18개월 간의 대출 상환, 은행 이용 행태 등 금융 서비스 이용 패턴을 분석하는 식이다.

여기에 자사 웹사이트를 사용할 때 나타나는 사용자의 습관도 분석한다. 소득과 연체 이력, 신용 등급 등 몇가지 정보만 갖고 대출 심사를 하는 기존 은행과 달리 세분화 됐다. 덕분에 4~7등급 중신용자도 최저 4.5%, 평균 10% 안팎의 금리로 대출을 받을 수 있다.

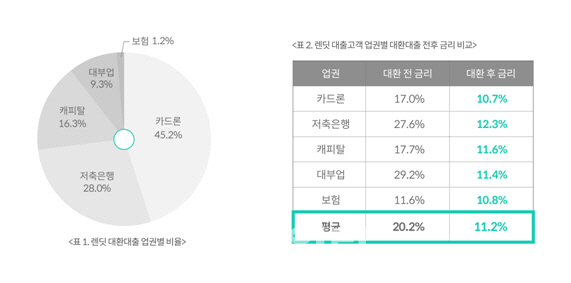

실제 렌딧에 따르면 자사 대출자 중 54%는 대부업체 등 고금리 대출자였다. 대출 기간을 2년으로 가정했을 때 렌딧 내 대환(대출 갈아타기) 대출 이용자가 아낀 이자 비용은 47억7000만원으로 추정된다.

|

분산투자로 신뢰 ↑ 온라인 영업으로 비용 ↓

이 같은 단점을 극복하기 위한 대안이 분산투자다. 대출자들의 채무를 쪼개 채권화한다. 투자자들은 이를 각각 사는 방식이다.

이런 방식으로 렌딧은 부실율은 1.3%, 연체율은 0.8%를 기록 중이다. P2P금융 신용대출 부문 2위(1월31일 기준 797억원)인 에잇퍼센트의 부실율이 1.51%, 연체율이 0.84%다. 3위인 어니스트펀드(1월 31일 기준 418억원)의 부실율이 1.06%다. 기존 은행 대출 부실율(약 2%)보다 낮거나 비슷한 수준이다.

정부가 규제를 강화한 것에 대한 긍정적 평가도 있다. 정부는 지난해 P2P 금융 대출 한도를 업체당 3000만원으로 했다. 투자는 1000만원이다.

투자금은 P2P금융 업체로 바로 가지 않고 은행 내 신탁계좌 반드시 거치도록 했다. 일각에서는 ‘P2P금융 성장을 막는 지나친규제’라고 비판 했지만 또다른 일각에서는 ‘부실율 감소에 따른 업계 신뢰도 상승이 기대된다’고 평가했다.

다만, P2P금융이 기존 대부업과 한 묶음으로 묶여있는 것에 대한 불만의 목소리는 있다. 업계 관계자는 “대출 이자율 10% 대 업체와 20%가 넘는 대부업체와 동일 선상에서 규제한다는 것은 아이러니”라고 말했다. 국민연금 등 연기금이 투자자로 참여하는 안도 개진됐다. 검증된 P2P금융 업체라면 주식 투자보다 더 안전하다는 게 업계 의견이다.

![[포토]4월 소비자물가 상승률 2.9%...과일, 채소값은 고공행진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600252t.jpg)

![[포토]'온가족이 함께 즐기는 회전목마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600238t.jpg)

![[포토]휘발유값 상승세 둔화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600213t.jpg)

![[포토]영화 '범죄도시4' 흥행 질주](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600148t.jpg)

![[포토] 김홍택 '스크린 황제의 필드 정복'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500327t.jpg)

![[포토]박현경 '놀란눈은 커다래지고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500276t.jpg)

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)