![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

“아직 자리잡지 않은 주택 상품이라 대출 규정이 명확하지 않다. 분양권을 매수한 이후 잔금 대출이 나오지 않을 가능성이 크다”(제1금융권 관계자)

청약 시장과 아파트 매매시장에서 소외받은 신혼부부들이 레지던스(생활형 숙박시설) 분양권을 사들이고 있다. 생활숙박시설은 주택수에 포함하지 않아, 추후 무주택자 조건으로 아파트 청약이 가능하다. 중도금 대출 규제 등이 느슨해 쉽게 내집 마련을 할 수 있다는 장점도 있다. 그러나 입주 시 잔금 대출이 나오지 않을 가능성이 있어 매수에 유의해야 한다는 지적이다.

|

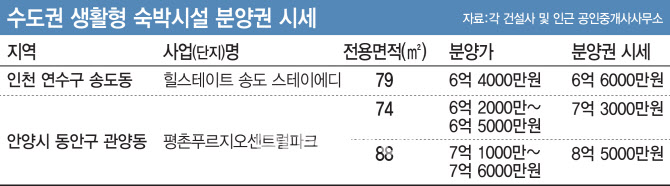

6일 부동산 중개업계에 따르면 안양시 동안구 관양동의 생활형숙박시설인 평촌푸르지오센트럴파크 분양권은 분양가 보다 최대 1억원 가량 높다. 지난 8월 평균 경쟁률 267대 1로 청약을 마친 이 시설은 4년 뒤에나 입주가 가능하다.

전용 74㎡의 분양가는 평균 6억 중반대였지만, 현재 분양권 시세는 7억 3000만원에 달한다. 로얄동의 인기 평형대인 전용 88㎡는 8억 3000~5000만원으로 분양가보다 약 1억원 높은 상황이다.

최근에는 신혼부부 등이 실거주 목적으로 생활형숙박시설 매매에 나서고 있다. 평촌푸르지오센트럴파크 인근 B공인중개사사무소는 “투자 상품에 누가 1억원씩 웃돈을 얹어서 사겠냐”며 “다 실거주 목적의 30~40대 신혼부부나 나홀로족들이 분양권을 사들이고 있다”고 말했다. 그러면서 “기본적으로 3BAY구조에다가 층수도 높아 아파트 버금가는 주거 환경”이라고 강조했다.

|

여기에 더해 집값이 계속 오르는 상황에서 대출규제가 적은 숙박시설에서 내집 마련을 하겠다는 의도도 있다.

생활형숙박시설은 주택법이 아니라 건축법을 적용받기 때문에 주택담보대출비율(LTV)규제 적용을 받지 않는다. 지난 10월 현대건설이 분양한 힐스테이트 송도 스테이에디션의 경우 중도금 대출을 무이자 50%까지 받을 수 있는 조건이었다. 아파트·오피스텔과 달리 분양권 전매 제한도 없다.

|

다만 전문가들은 실거주 목적으로 생활형 숙박시설을 사는 것은 주의해야 한다고 당부한다. 바로 대출 때문이다.

생활형 숙박시설의 분양공고를 보면 LTV규제를 받지 않는 생활형 숙박 시설의 경우, 중도금 대출이 무이자로 50%까지 가능하다고 언급하고 있지만잔금대출에 대한 가이드라인은 아직 없다. 심지어 해당 숙박시설은 주택이 아닌 일반건축물로 감안 해 주택담보대출(잔금대출)이 나오지 않는다는 게 금융업계의 설명이다.

복수의 제1금융권 관계자는 “생활형 숙박시설은 주택으로 보지 않아 LTV의 적용을 받지 않는다는 장점도 있겠지만, 반대로 주택담보대출이 나오지 않아 잔금 대출이 나오지 않는다”고 말했다. 중도금대출 50%를 받은 이후 잔금 대출을 받지 못하게 되는 상황이 발생할 수 있다는 뜻이다. 이 관계자는 “제1금융권에서는 신용 대출을 받는 방법 외에는 없다”고 말했다. 현대건설 관계자도 “잔금대출까지는 건설사의 소관이 아니다”라고 말했다.

건설업계 관계자는 “생활형 숙박시설은 당초 임대 목적으로 투자를 많이 했던 상품이라 임대사업자 등록 후 사업자 대출을 받아왔다”며 “실거주 목적의 수분양자(매수자)에 대한 대출 방안이 명확하지 않은 상황”이라고 말했다.

물론 방법은 있다. 제2금융권에서 다루는 일반건축물 담보 대출을 받는 방법이다. 그러나 이 방법도 일반 주택담보대출보다 금리가 높다는 단점이 있어 꼼꼼히 따져봐야한다. 익명을 요구한 건설사 관계자는 “아파트나 오피스텔에 비해 시장에 나온 지 얼마 안 된 주택 모델이라 대출 등의 혼란이 있을 수 있다”고 말했다.

![[포토]'국민의힘 원내대표 선출을 위한 정견발표회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800852t.jpg)

![[포토]오색연등으로 물든 조계사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800789t.jpg)

![[포토]추미애 당선인, '국회의장 출마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800757t.jpg)

![[포토]중소·벤처 기업 글로벌화 대책 브리핑하는 오영주 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800624t.jpg)

![[포토]더불어민주당 최고위원회의, '발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800469t.jpg)

![[포토]수지, 시원한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700280t.jpg)

![[포토]어버이날 앞두고 카네이션 판매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700875t.jpg)

![[포토]황우여 비대위원장, '홍철호 정무수석 접견'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700622t.jpg)

![[포토] 2024 멧갈라에서 제니](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700078t.jpg)

![[포토] 고군택 '어머니 사랑합니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800127t.jpg)