![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

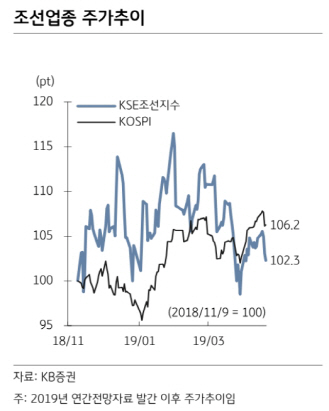

정동익 KB증권 연구원은 “새롭게 건조하는 신조선가의 상승세가 이어지면서 대부분의 선종에서 강재가격 인상분을 제품가격에 전가하는 데 성공해 향후 수익성 개선을 위한 발판을 마련했다”며 “철강사들의 잇따른 후판가격 인상으로 초대형 원유운반선(VLCC) 1척을 건조하는 데 소요되는 후판비용은 2017년 말 대비 한 척당 48억원 증가했지만 같은 기간 선가는 185억원 증가했다”고 설명했다.

LNG선을 제외하면 아직은 적자수주일 것으로 추정되지만, 적자폭은 빠르게 감소하고 있다는 분석이다.

정 연구원은 “국내 조선사들은 지난해 LNG선의 대규모 수주를 기반으로 수주잔고 반등에 성공했다”며 “2017년 말 1770만CGT까지 감소했던 국내 업체들의 수주잔고는 지난해 말 2239만CGT로 증가했으며, 올해도 추가적인 개선이 기대된다”고 분석했다.

정 연구원은 “단기적으로는 투자여력이 있는 이종산업의 기업 등으로 매각 시 발생할 수도 있었던 추가 투자의 가능성을 배제하고, 중장기 관점에서는 설비효율화 등을 통해 적정공급능력을 유지할 수 있게 됐다”고 설명했다.

![[포토]한진선 '밝은 손인사로 홀아웃'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000700t.jpg)

![[포토] 아프리카 문화 페스티벌 열리는 광화문광장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000582t.jpg)

![[포토]넷플릭스 '더 에이트 쇼' 주역들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000196t.jpg)

![[포토] 문경준의 컨트롤](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000075t.jpg)

![[포토] 김홍택 '연속 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900280t.jpg)

![[포토] 벼 드문모심기 일관농작업대행 시연회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901414t.jpg)

![[포토] APC 운영협의회 인사말하는 강호동 농협회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901395t.jpg)

![[포토]뱅크시 작품에 대해 소개하는 유한일 상무](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901052t.jpg)

![[포토]'대화하는 윤재옥-이철규'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901021t.jpg)

![[포토]이지영,윤두상 '콤비로 밝은 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000706t.jpg)