뉴스 검색결과 10,000건 이상

- 농협금융, 1분기 순이익 6512억원…전년대비 31.2% 감소

- [이데일리 최정훈 기자] 농협금융은 올해 1분기 당기순이익이 6512억원으로 전년동기 대비 31.2%(2959억원) 감소했다고 발표했다. 이는 영업이익이 소폭 줄고 홍콩H지수 ELS 관련 자율조정 배상액 3416억원이 반영된 영향이다.사진=농협금융또 농협금융의 전년 동기 대비 이자이익은 증가했으나, 유가증권 운용 손익의 감소 등으로 비이자이익은 감소했다. 이자이익은 2조2049억원으로 전년동기 대비 8.6%(1751억원) 증가했고, 비이자이익은 5046억원으로 전년동기 대비 30.1%(2170억원) 감소했다. 유가증권 운용손익은 3390억원으로 전년동기 대비 42.2%(2479억원) 감소했다. 농협금융은 불확실한 경제·금융상황에 대비해 보수적인 대손정책 유지도 유지했다. 신용손실충당금전입액은 2077억원, 충당금적립률은 204.68%로 전년동기 대비 8.23%포인트 증가했다. 농협은행 신용손실충당금전입액은 1529억원, 대손충당금적립률은 전년동기 대비 20.01%포인트 증가한 266.22%를 기록했다.자산건전성 지표인 고정이하여신비율은 0.56%를 기록해 전년동기 대비0.15%포인트 증가, 전년 말 대비 0.01%포인트 감소했다. 수익성 지표인 ROA, ROE는 각각 0.57%, 8.68%로 전년말 대비(ROA 0.09%포인트, ROE 0.86%포인트) 증가했다.주요 자회사인 농협은행의 당기순이익은 4215억원이며, NH투자증권은 2255억원, 농협생명 784억원, 농협손해보험 598억원, 농협캐피탈 163억원의 당기순이익을 시현했다. 한편, 농협금융은 물가상승·기후변화 등으로 어려움을 겪고 있는 농업인을 위한 농업지원사업비도 전년동기 대비 296억원 증가한 1528억원을 지출했다.농협금융은 “최근 우려가 높아지고 있는 부동산PF 시장, 해외 대체투자, 중동전쟁 확전 등 점증하고 있는 위험요인에 선제적으로 대응하면서 안정적인 경영사업 기반을 확보하는데 집중하겠다”고 전했다.이어 “내부통제 및 소비자보호체계를 강화하고, 자영업자·소상공인 지원 등 사회적 책임 이행과 함께 농협금융 본연의 역할인 농업·농촌 지원에도 최선을 다할 것”이라고 덧붙였다.

- 플러그앤플레이코리아, 첫 설렉션데이 행사 성료

- [이데일리 이윤정 기자] 플러그앤플레이코리아는 지난 24일 서울 강남구 소재의 일지아트홀에서 설립 이후 첫 셀렉션데이를 성료했다고 26일 밝혔다.미국 실리콘밸리에서 시작된 플러그앤플레이는 현재 전 세계적으로 60개 이상의 지사를 두고 있으며, 셀렉션데이는 각 지사에서 산업군별로 보유하고 있는 대기업 및 선도 기업들을 대상으로 정기적으로 개최하고 있다.이번 셀렉션데이의 주제는 금융 서비스와 AI였으며 플러그앤플레이가 육성 또는 투자한 금융 서비스 및 AI 스타트업이 국내를 넘어 미국, 일본, 영국 등 해외로부터 대면 참석하였다. 이날 행사에는 대기업 파트너로 삼성전자, 삼성화재, SK 텔레콤, IBK, 미래에셋, 산업은행, NH, 교보생명, DB그룹, 한화투자증권, 씨제이인베스트먼트가 참석했으며 VC 및 AC로는 LB인베스트먼트, 모비딕 벤처스, JP 벤처스, 바인벤처스, BDC 액셀러레이터가 자리했다. 참여한 스타트업(△(주)왓섭 △호라이존테크놀로지(주) △(주)프렌들리에이아이 △(주)인피닉 △(주)에임스 △(주)언더밀리 △오픈플랜(주) △(주)체리 △Kekkai △Personetics △SMEs Pack △Aqwire △Weights&Biases △BetterData △LydiaAI △Coinvestor △Tradystream △PerformID △2MR Labs △Woodstock △Multimodal)은 5분 동안 열정적인 프레젠테이션을 통해 자신들의 아이디어를 국내 대기업 파트너사에게 소개 및 전파하고 협력 기회를 모색했다.또한 행사에서는 그룹 세션 형태의 자유로운 질의응답 시간을 진행하며 이를 통해 파트너사는 참가 스타트업에 대한 이해도를 높이는 등 적극적인 네트워킹을 이어가며 새로운 비즈니스 기회를 모색했다.이날 조용준 플러그앤플레이코리아 대표는 “플러그앤플레이는 2023년 전 세계적으로 2700개가 넘는 스타트업 보육 활동을 했고, 아시아에만 1252곳을 육성했다”며 “이를 통해 한국 스타트업의 성장과 글로벌 진출을 위해 플러그앤플레이에서 보유하고 있는 글로벌 네트워크를 적극적으로 활용하여 창업 기업의 성장을 지원하겠다”라고 말했다.필립 빈센트 플러그앤플레이 동아시아 대표이사는 “이번 셀렉션데이 행사를 통해 한국의 핀테크와 AI 분야 내 스타트업의 위상을 잘 보여줬다고 생각하며 한국의 오픈이노베이션 활성화를 위해 일본을 비롯한 플러그앤플레이의 글로벌 지사는 적극적으로 지원할 예정”이라고 말했다.

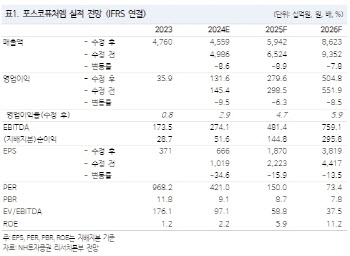

- 포스코퓨처엠, 비우호적 친환경 차량 판매 상황…목표가↓-NH

- [이데일리 박순엽 기자] NH투자증권은 26일 포스코퓨처엠(003670)에 대해 친환경 차량(xEV)의 비우호적인 판매 상황에 N65 라인의 낮은 가동률이 실적에 부담으로 작용하고 있다고 평가했다. 투자의견은 ‘매수’, 목표가 38만원으로 5% ‘하향’했다. 전 거래일 종가는 28만500원이다. (표=NH투자증권)주민우 NH투자증권 연구원은 “비우호적인 친환경 차량 판매 상황을 고려해 목표 주가를 하향했다”며 “N86 제품은 전방 고객의 생산 램프업을 따라 순항하나 N65 제품은 전방 고객의 낮은 가동률로 실적에 부담으로 작용해 N65 라인 전환 여부의 확인이 필요하다”고 말했다. 포스코퓨처엠은 올 1분기 매출액이 전년 동기 대비 0.3% 증가한 1조1000억원, 같은 기간 영업이익이 87% 증가한 379억원으로 각각 집계됐다고 발표했다. 영업이익 기준 컨센서스를 큰 폭으로 웃돈 실적이다. 주 연구원은 영업이익 서프라이즈 배경을 “지난해 4분기 인식했던 N65 양극재 관련 재고평가 손실 중 일부(467억원)를 재고 출하와 함께 환입시켰기 때문”이라며 “이 효과로 양극재 마진은 로우 싱글 증가를 기록했으나 이를 제거하고 보면 로우 싱글 감소로 추정된다”고 설명했다. 1분기 양극재 출하량은 전 분기 대비 20% 증가, 판가는 20% 감소했다. 주 연구원은 증설 스케줄 순연과 1분기 부진한 친환경차 판매를 반영해 에너지 소재 실적을 조정했다. 1분기 친환경차 판매 성장률은 미국이 전년 동기 대비 17% 증가, 유럽이 5% 증가로 예상 대비 부진했다. 주 연구원은 “2024년 글로벌 xEV 판매량을 기존엔 전년 대비 24% 증가한 1777만대로 예상했지만, 16% 증가한 1655만대로 하향한다”며 “얼티엄셀에 쓰이는 N86 제품은 탄탄한 판매가 이뤄지고 있는데 반해, 유럽 고객향 N65 제품은 주요 고객의 낮은 가동률 여파로 판매 부진 불가피하다”고 지적했다. 그는 이어 “N65(연 3만톤) 공장 중 일부를 하이니켈 양극재 라인으로 전환하는 작업이 연내 순조롭게 진행되는지에 대한 확인이 필요하다”며 “인조흑연 음극재는 2분기부터 양산을 시작할 계획이지만, 초기 수율, 가동률 고려할 시 적자가 예상돼 단기 실적에는 부담으로 작용할 전망”이라고 설명했다. 주 연구원은 포스코퓨처엠의 2분기 매출액이 전년 동기 대비 18% 감소한 1조원, 영업이잉ㄱ이 80% 줄어든 106억원을 기록하리라고 각각 전망했다. 이는 전방 고객의 낮은 가동률로 N65 제품 출하가 부진해지며 양극재 출하량이 줄고 판가가 감소하리라고 전망돼서다.

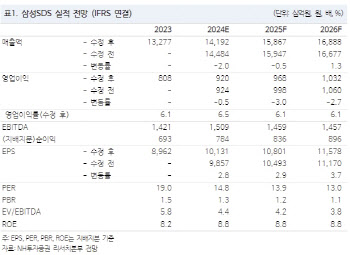

- 삼성SDS, 사업 고도화 등…올해 영업익 14% 증가 전망-NH

- [이데일리 박순엽 기자] NH투자증권은 26일 삼성에스디에스(018260)에 대해 올해 IT 서비스 사업이 성장하고 물류 사업의 업황이 개선되면서 수익성을 개선하리라고 전망했다. 투자의견은 ‘매수’, 목표가 21만원 ‘유지’했다. 전 거래일 종가는 15만200원이다. (표=NH투자증권)김동양 NH투자증권 연구원은 “클라우드와 Cello Square 확대, 기저효과, 생성형 AI 서비스 출시 등으로 올해 실적 모멘텀이 강화할 것”이라며 “M&A, 클라우드 중심 Capex 확대 등 순현금 5조4000억원 활용한 사업경쟁력 강화를 진행하고 있다”고 말했다. 삼성SDS는 올해 1분기 매출액이 전년 동기 대비 5% 줄어든 3조2473억원, 같은 기간 영업이익이 16% 증가한 2259억원을 기록했다고 발표했다. 이는 시장 컨센서스를 웃도는 수준이다. IT 서비스 부문의 매출액은 전년 동기 대비 6% 증가한 1조5536억원으로, 그중 동탄 데이터 센터 가동률 상승으로 고부가 클라우드 매출액은 전년 동기 대비 29% 증가한 5308억원으로 집계됐다. 솔루션도 차세대 ERP 전환 수요 증가로 7분기 만에 외형 성장했다. 다만, 부문 영업이익률은 9.3%로 전년 동기 대비 소폭 하락했다. 물류BPO 부문의 매출액은 전년 동기 대비 12% 감소한 1조6937억원이다. 전년 하반기 정산 관련 일회성 이익 반영으로 영업이익률은 대폭 개선됐다. 통행 제한에 따른 해상 운임 인상, 주요 고객 신제품 판매 호조에 따른 항공 물동량 증가 효과는 지속 가능성 불확실하나 Cello Square의 고성장 지속은 고무적이라는 평가다. 김 연구원은 “IT 투자 축소, 물동량 및 운임 약세 등 어려운 업황에도 클라우드 고성장 통한 외형 성장과 수익성 개선, 디지털 포워딩 서비스 적용 확대로 대응하고 있다”며 “기업형 생성형 AI 서비스 출시 등 IT 서비스 및 물류사업 고도화에 따른 외형 성장과 수익성 개선이 기대된다”고 말했다. 그러면서 올해 영업이익이 전년 대비 14% 성장하리라고 전망했다. 김 연구원은 “클라우드 고성장, 차세대 ERP 전환 솔루션 수요 증가 등 IT 서비스 업황 개선되는 상황 속 Capex 확대, in-organic growth 등 순현금 5조4000억원 활용한 사업 경쟁력 강화를 진행하고 있다”고 설명했다.

더보기