뉴스 검색결과 2,494건

- [단독]연태고량주도 오른다…수입 주류도 가격인상 행렬

- [이데일리 한전진 기자] 중식당에서 흔히 볼 수 있는 중국 백주 ‘연태고량주’의 가격이 오른다. 고환율과 물류비 등 제반비용 상승에 따른 여파다. 앞서 ‘와일드터키’, ‘조니워커’ 등 수입 위스키의 가격도 크게 올랐다. 채소 등 식자재와 외식 가격 상승에 더불어 수입 주류도 가격 인상 대열에 합류하는 분위기다.중식당과 양꼬치 식당에서 유명한 인창무역 연태고량주 제품 (사진=인창무역)25일 업계에 따르면 오는 7월 1일부터 인창무역이 수입하는 가정용·업소용 연태고량주(라오왕 연태구냥) 가격이 최대 6% 인상될 예정이다. 125㎖는 기존 6400원에서 5.2%, 250㎖는 1만200원에서 6.3%, 500㎖는 1만5000원에서 5.8% 오른다. 고가 제품군인 ‘38도 500’, ‘연태레드’, ‘연태블루’, ‘노장 골드’ 가격 제품군도 각각 4.7%, 4.5%, 3.9%, 1.7%씩 상향 조정된다.인창무역의 연태고량주 가격 변동은 2022년 7월 이후 약 2년 만이다. 당시도 인창무역은 125㎖, 250㎖, 500㎖ 등 제품을 5~6%가량 인상했다. 지난 2016년 이후 6년 만이었다. 현재 국내 외식업계에서 판매하는 연태고량주의 70%는 인창무역에서 수입한 제품으로 전해진다. 가격인상은 최근 급격히 오른 환율과 물류비 등 부담이 인상의 배경이다. 인창무역 관계자는 “원·달러 환율이 최근 1400원까지 치솟으면서 부담이 커졌을 뿐만 아니라 물류와 에너지 등 제반비용 압박까지 커지면서 감내 수준을 넘어섰다고 판단했다”며 “불가피하게 선제적으로 인상을 진행하는 것”이라고 설명했다.실제로 위스키 등 다른 수입 주류의 가격도 계속해서 오르고 있다.다음달부터 미국 대표 버번위스키 ‘와일드터키’(Wild Turkey)의 국내 판매 가격도 약 5% 오른다. 와일드터키 국내 수입사인 트랜스베버리지 역시 원가와 물류비 각종 비용의 급등으로 일부 품목에 한해 인상하게 됐다고 설명했다.디아지오코리아는 지난해 12월 30일부터 조니워커 18년 등 제품의 가격을 9% 인상했다. 일본계 주류수입업체 빔산토리코리아도 올해 1월 1일부터 주점에 공급하는 짐빔, 보모어, 히비키, 야마자키 등 인기 위스키 가격을 5~18%가량 인상했다. 같은날 미국계 주류수입업체 한국브라운포맨버번 위스키인 우드포드 리저브 750㎖ 등의 편의점 판매 가격도 13.1% 상승했다. 기타 식품업계도 고환율과 원부재료 등 가격 상승 압박이 커지고 있다. 롯데웰푸드(280360)는 초콜릿의 원료인 코코아 시세가 역대 최고치를 기록하자 지난 18일 관련 제품 가격을 5월부터 평균 12% 인상한다고 발표했다. 다만 정부 요청으로 인상 시기를 1개월 연기했다. 이외에도 대부분의 원료를 해외에 의존하고 있는 식품업계도 내부적으로 인상 부담이 커진 상황이다. 식품업계 관계자는 “물류 등 제반 비용이 오른 상황에서 고환율까지 겹치면서 식품업계의 부담이 가중되고 있는 상황”이라며 “고환율이 민감한 업체부터 여파가 나타나고 있는 것”이라고 분석했다. 이어 “대외적인 악재가 늘어났지만 정부 눈치만 보고 있는 분위기”라고 말했다.

- 롯데칠성, 비우호적 업황 속 양호한 실적 기대-IBK

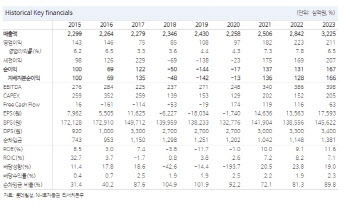

- [이데일리 박순엽 기자] IBK투자증권은 3일 롯데칠성(005300)에 대해 올해 1분기 비우호적인 업황 속에서도 양호한 실적을 거두리라고 전망했다. 투자의견은 ‘매수’, 목표가는 20만원 ‘유지’했다. 전 거래일 종가는 12만9000원이다. (표=IBK투자증권)김태현 IBK투자증권 연구원은 “올해 주류 부문 실적 기대감이 유효하다”며 “현 주가는 올해 예상 PER 7.2배로, 소주 시장 점유율 상승세와 필리핀 법인 마진율 개선 기대감을 고려하면 저평가 국면으로 보인다”고 말했다. 김 연구원은 롯데칠성의 올해 1분기 연결 매출액을 전년 동기 대비 40.5% 증가한 9549억원, 영업이익을 7.4% 늘어난 637억원으로 전망했다. 기존 추정치에서 음료 원가 부담과 주류 마케팅 비용 증가 등을 반영해 영업익을 약 6% 하향 조정했다. 부문별로는 음료(별도) 매출액을 전년 동기 대비 5.1% 증가한 4446억원, 영업이익을 1.5% 늘어난 396억원으로 추정했다. 탄산과 에너지 음료 판매 호조세가 이어지고, 주스도 과일 가격 상승에 의한 반사이익으로 매출 개선이 가능할 것으로 내다봤다. 김 연구원은 “커피와 생수는 전년 수준, 스포츠음료와 다류는 다소 부진한 것으로 파악된다”며 “설탕 등 투입 원가가 여전히 높고, 원-달러 환율 상승을 고려하면 영업이익은 전년 수준에 그칠 전망”이라고 설명했다. 주류(별도) 부문에선 매출액이 전년 동기 대비 6.3% 증가한 2208억원, 영업이익이 6% 늘어난 185억원으로 예상된다는 게 김 연구원의 판단이다. 전년 월평균 100억원 수준이던 새로 판매액이 올 들어 120~130억원 수준으로 확대되면서다. 크러시 월 매출도 2월 캔맥주 출시 이후 50억원대(이전 10억원대)로 증가했고, 늘어난 마케팅 비용은 소주 가격 인상과 맥주 공장 가동률 상승효과로 상쇄, 전년 수준의 수익성은 나올 것으로 예상했다. 김 연구원은 또 “주류 업황이 다소 침체했으나 2분기 중 새로 살구(리큐르) 출시가 예상되고, 맥주 공장에서 수출용 소주도 교차 생산할 계획임을 고려하면 올해 주류 부문 실적 기대감이 유효하다”고 판단했다. 또 작년 필리핀 법인의 영업이익이 적자를 기록했는데, 올해는 외형 성장과 공장 축소로 인한 고정비 절감 효과로 100억원 이상의 영업이익이 발생할 것으로 기대했다.

더보기