[이데일리 조해영 기자] 하이투자증권은 10일

CJ CGV(079160)이 올해 2분기 ‘어닝쇼크’를 기록했지만 3분기부터는 한국 영화 흥행으로 실적 회복세가 뚜렷할 것으로 전망했다. 악화된 실적을 반영해 목표주가는 3만2000원에서 2만6000원으로 18.75% 내려 잡았지만 투자의견은 ‘매수’를 유지했다.

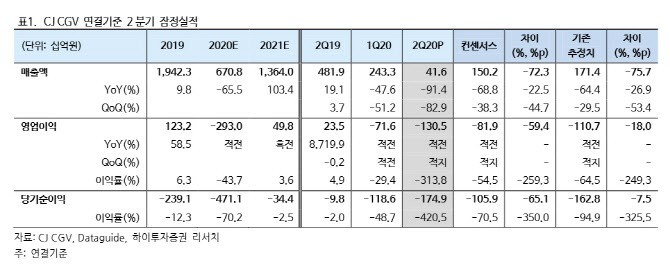

연결 재무제표 기준 CJ CGV의 올해 2분기 영업손실은 1305억원으로 전년 동기 대비 적자전환했고, 매출액 역시 전년 동기 대비 91.4% 감소한 416억원을 기록했다. 신종 코로나 바이러스 감염증(코로나19) 장기화로 2분기 한국 박스오피스 관객 수가 88.3% 감소하는 등의 영향이 컸다.

해외 지역은 대부분 영업을 중단했고 영화 배급사가 신작 개봉을 연기하는 등 신규 영화가 부족했던 점도 매출 급감으로 이어졌다. 해외 지역 매출의 큰 부분을 차지하는 중국, 터키, 인도네시아의 2분기 매출은 ‘제로’에 가까운 실적을 기록했다.

김민정 하이투자증권 연구원은 이날 보고서에서 “코로나19 이전 수준으로 극장 수요가 회복되기 어려울 것으로 판단한다”며 “2021년 매출액은 기저효과로 인해 전년 대비 103% 증가할 것으로 추정하지만 코로나19 이전인 2019년 매출액보다는 30% 감소할 것으로 추정한다”고 말했다.

다만 3분기부터 한국 영화 흥행에 힘입어 실적 회복세는 뚜렷하게 나타날 것으로 내다봤다. 지난달 개봉한 ‘반도’ 관객수는 365만명, ‘강철비2’ 관객수는 145만명을 돌파했고 지난 5일 개봉한 ‘다만 악에서 구하소서’는 개봉 나흘째에 100만 관객을 넘어섰다.

김 연구원은 “7월 국내 관람객 수는 전년 동기 대비 74.4% 감소하면서 2분기보다는 역성장 폭이 축소하고 있다”며 “3분기는 극장의 최대 성수기이자 한국 영화 흥행으로 실적 회복세가 뚜렷할 전망”이라고 전했다.

이에 목표주가를 하향 조정하면서도 현재 주가를 바닥 관점에서 접근해 투자의견은 ‘매수’를 유지했다. 김 연구원은 “코로나19가 매출에 타격을 입혔지만 인건비 효율화나 재무구조 개선 등 구조적 개선으로 사업이 정상화되면 마진은 오히려 코로나19 전보다 개선될 것”이라고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]노동해방하는 그날을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100452t.jpg)

![[포토]경기 침체에 폐업 급증, '한산한 주방거리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100378t.jpg)

![[포토] GS칼텍스 매경오픈 공식 포토콜 '많이 찾아와 주세요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100074t.jpg)

![[포토]가정의달 5월, '외식물가 가파르게 상승 중'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100329t.jpg)

![[포토]맥도날드, '반년만에 또 가격 인상...평균 2.8% 인상'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100325t.jpg)

![[포토]해외동포들과 티타임 갖는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100303t.jpg)

![[포토] 시흥 고가차로 공사장서 교량 상판 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043001298t.jpg)

![[포토]코스피, 질주하는 테슬라 증시 훈풍](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000818t.jpg)

![[포토] 꽃처럼 아름다워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000766t.jpg)

![[포토]국방 AI정책방향 소개하는 이영빈 기획조정실장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000623t.jpg)