![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

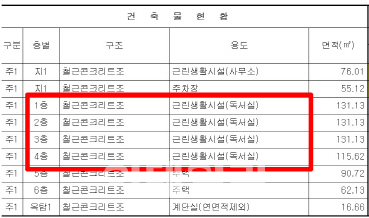

|

최근 빌라 중 일부 층을 근린생활시설로 허가받은 후 이를 주택으로 매매하거나 세를 놓는 사례가 적지 않아 소비자들의 주의가 요구된다. 본래 주거용으로 사용할 수 없는 공간을 무단 용도변경한 책임은 고스란히 매수자에게 돌아가게 된다.

“한 층이라도 더 짓자”…각종 혜택으로 ‘감언이설’

|

문제는 준공 후 사용승인을 받은 뒤 이를 멋대로 주거용으로 개조해 분양하는 사례가 적지 않다는 것이다. 서울시에 따르면 무단 용도변경 적발 건수는 2014년 627건에서 지난해 786건으로 늘었다. 올 들어선 10월 말까지 521건이 적발됐다.

은평구청 관계자는 “사용승인 이후 6개월, 2년마다 단속에 나서 무단 용도변경을 적발하고 있다”면서도 “근린생활시설을 주거용으로 개조해 사용하는 것을 밖에서는 알 수 없고 실내에 들어가서 확인해야 하기 때문에 적발 자체가 쉽지 않다”고 말했다.

이렇듯 단속에 한계가 있다 보니 근린생활시설을 주거용으로 개조해 분양하는 사례도 늘고 있다. 최근에는 주변 시세보다 싸게 살 수 있다는 점을 내세워 수익형 투자 상품으로 홍보하는 경우도 있다. 이행강제금을 5년 동안 보장하겠다거나 구청에서 단속에 나올 시기에 맞춰 싱크대(위법시설물)를 빼서 단속에 걸리지 않도록 해주겠다는 식이다.

하지만 근린생활시설은 주거시설이 아니기 때문에 각종 세법에서도 불리한 점이 많다. 일반주택은 취득세율이 1.1%인 것에 반해 상업용 건물인 근린생활시설은 매입가의 4.6%를 취득세로 내야 한다. 또 일반주택은 일정 기간 이상 소유하면 양도소득세 비과세 혜택을 받을 수 있지만, 근린생활시설에는 이런 혜택이 없다. 재산세 역시 주택보다 최대 3배가량 많다.

근린생활시설로 등록된 빌라에 세들어 사는 임차인 역시 주의가 필요하다. 국민주택기금 전세자금 대출을 받을 수 있는 대상은 전용면적 85㎡ 이하 규모의 아파트, 단독·연립주택, 주거용 오피스텔 등이다. 건축물 대장상 근린생활시설은 전세자금 대출을 받을 수 없는 것이다. 다만 일부 2금융권에서는 근린생활시설 거주자에게도 전세자금대출을 제공하고 있는데 이 경우 은행에서 대출받는 것보다 금리가 2배 이상 높다.

양지영 리얼투데이 리서치팀장은 “최근 몇년 새 빌라가 많이 공급되면서 매맷값이 떨어지고 있는 추세인데 태생적으로 불법인 빌라 내 근린생활시설는 매매시장에서 더욱 불리한 위치에 놓일 수밖에 없다”며 “향후 시세 차익을 얻기 어려울 뿐만 아니라 거래 자체가 어려울 수도 있는 만큼 당장 싼 가격에 현혹돼 무턱대고 매입에 나서는 것은 삼가야 한다”고 말했다.

![[포토]22대 전반기 국회의장에 우원식 당선](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060500721t.jpg)

![[포토] 터전을 잃어가는 동물들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060500557t.jpg)

![[포토]굳게 닫힌 소비자의 지갑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060500537t.jpg)

![[포토]이정식 장관, 중소기업 협회·단체 간담회 인사말](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060500444t.jpg)

![[포토]최고위, '발언하는 전은수 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060500431t.jpg)

![[포토] 구강보건의 날 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060500414t.jpg)

![[포토]코스피 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060400874t.jpg)

![[포토]시니어 올림픽, 젊은 그대들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060400674t.jpg)

![[포토]이예원, 우승 주먹 불끈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200429t.jpg)