![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

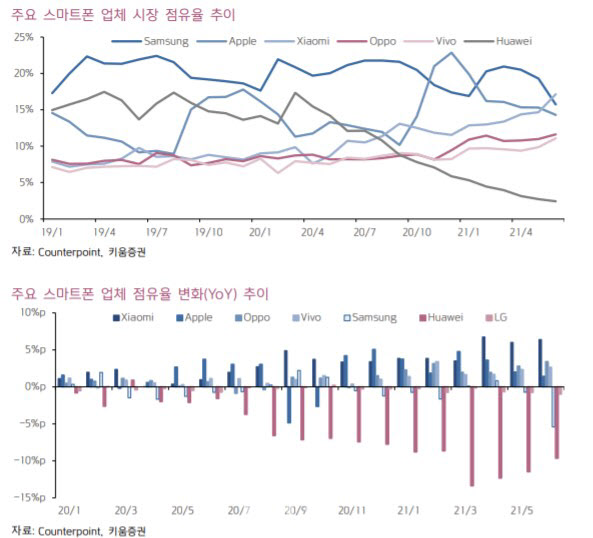

상반기 글로벌 스마트폰 시장은 6억9000만대로 코로나 기저효과를 딛고 전년 동기 대비 22% 성장했다. 지역별로 미국이 27% 증가한 반면에, 중국은 5% 증가하는 데 그쳤다. 중국 소비 부진, 5G 업그레이드 수요 둔화, 화웨이 몰락 등이 영향을 미쳤다.

올해 연간 스마트폰 출하량은 9% 성장한 14억5000만대로 추정했다. 중국 침체, 인도 등 신흥시장 코로나 재확산, 주요 부품 공급 부족 등의 이슈로 스마트폰 시장 전망치가 재차 하향 조정됐다. 중국 오포·비보·샤오미(OVX) 3사가 공격적인 생산 계획을 축소하며 재고 조절에 나섰다.

또 상반기 스마트폰 시장 점유율 변화폭을 보면 화웨이가 10.5%포인트 급락, 샤오미는 5.0%포인트, 애플은 2.9%포인트, 오포는 2.7%포인트, 비보는 2.2%포인트 순으로 늘었고 삼성전자는 1.1%포인트 줄었다. 6월에는 샤오미가 역대 최대 판매량과 함께 17.1% 점유율로 사상 첫 1위에 올랐다. 삼성전자의 하락, 중국 시장 회복, 유럽 등 중국 외 시장 약진 등에 기인한 결과로, 동유럽과 300달러 이하 가격대에서 1위를 차지했다.

|

김 연구원은 삼성전자의 점유율 하락에 대해 “스마트폰 시장이 성숙기에 진입하면서 차별화 요인이 희석되고, 애플 대비 프리미엄 브랜드가 열세인 한편, 가성비에 기반한 OVX사의 도전이 심화되고 있는 구조적 측면이 크다”고 말했다.

그러면서 삼성전자에 대해 △카메라 외 프리미엄 성능 및 디자인 차별화 △소비자 락인 효과를 유발할 생태계 및 서비스 확대 △글로벌 공급망관리(SCM) 재정비 및 부품 조달 차질 극복 △보급형 라인업 원가 경쟁력 강화 등이 요구된다고 짚었다.

![[포토]축사하는 강석훈 KDB산업은행 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061800407t.jpg)

![[포토] 정부-의료계 갈등에 환자만 고통](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061800360t.jpg)

![[포토] '이것이 진짜 하늘'…지하 동물원서 지상 동물원으로 옮겨진 백사자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061701072t.jpg)

![[포토] 새끼 키우는 어미제비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700946t.jpg)

![[포토]우원식 의장, "국민은 여야 함께 국회 운영 모습 바람직하게 여겨"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700711t.jpg)

![[포토]병원 나서는 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700622t.jpg)

![[포토]그림 같은 백두산 천지 모습](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700555t.jpg)

![[포토]국민의힘 의회정치 원상복구 의원총회 참석하는 추경호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700499t.jpg)

![[포토]더불어민주당 중앙위원회의에서 발언하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700460t.jpg)

![[포토]조국혁신당 최고위원회의 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700424t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)