![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

[이데일리 박수익 기자] 이번주 주식시장에선 시가총액 2위 현대차(005380)가 들썩였다. 기업실적이나 특별한 산업적 변화가 감지된 것이 아님에도 주가가 움직인 것은 지배구조 이슈다. 모두가 오른쪽 깜빡이(현대모비스 중심 지주회사)가 맞다고 외치던 시점에 골드만삭스가 왼쪽 깜빡이(현대차 중심의 지주회사 전환)를 켜고 들어오자 시장도 방향전환을 해야하는지 고민한 것이다.

실적이 기업의 과거와 현재라면 지배구조는 미래다. 미래에 대한 기대감은 좋지만 현실화되지 않은 기대 만으론 주가에 시동을 켤순 있어도 계속 전진할 순 없다. 그래서 현대차 주가는 재차 방향탐색에 들어갔다. 지금시점에 어느쪽 깜빡이가 ‘맞고 틀리다’고 제시할 수 있는 이는 단 한명 정몽구(80) 회장뿐. 여전히 현대차 지배구조는 사거리 초입에 어중간하게 멈춰서 있고 왼쪽·오른쪽을 향할 지 아니면 지금처럼 직진(지주회사 전환 없음)할 지도 모른다. 그러나 ‘썰’(舌)과 ‘팩트’(眞)는 구분할 수 있고 이를 통해 합리적 전망은 추론할 수 있다.

현대차 브랜드사용료…더치페이 계산법만 바뀐 것일 수도

현대차는 지난 17일 공시를 통해 계열사 현대제철(004020)·현대글로비스(086280)로부터 브랜드사용료 명목으로 올해 각 89억5000만원, 50억원을 받을 계획이라고 밝혔다. 일반적으로 브랜드사용료는 자회사 배당과 함께 지주회사의 양대 수입원. 골드만삭스가 지난 20일 보고서에서 현대차 중심의 지배구조개편이 이뤄질 것으로 본 몇 가지 근거 중 하나이기도 하다.

그러나 현 시점에서 지주회사가 아닌 현대차의 브랜드사용료 수취에 과한 의미를 부여하긴 어렵다는 해석도 나온다. 현대차그룹은 지금까지 그룹광고 집행때 사전에 계열사 간 매출 비중에 따라 배분하는 형태였다. 이러한 방식이 이젠 현대차가 대표로 광고비용을 내고 계열사로부터 돈을 받는 구조로 바뀐 것이다.

현대차가 받는 브랜드수수료나 소유권은 향후 지배구조 개편 방향에 따라 언제든 다른 회사로 이전될 수도 있고, 현대차가 인적분할해 다른 분할회사와 합병하면 자연스레 흡수될 수도 있는 노릇이다. 지주회사가 아닌 지금 시점의 브랜드수수료는 큰 의미를 부여할 일은 아니다. 현대차 내부에서도 ‘과한 해석’이란 지적이 나온다.

|

순환출자 금지법 지지부진…法 통과 예상은 무리

특히 이번 대선은 2012년과 달리 순환출자가 재벌개혁의 상징적 화두로 떠오르지 않았다. 대선 이후 누가집권하든 여소야대인 국회 상황에서 이러한 쟁점법안이 빠르게 통과할 것이란 예상은 무리다. 순환출자금지법안보다 논의가 조금 더 진전된 상법개정안, 대표적으로 인적분할시 자사주에 신주배정을 금지하는 법안은 자사주가 인적분할의 핵심 지렛대인 삼성전자(005930)에 민감한 이슈다. 자사주가 많지 않은 현대차가 예민하게 받아들일 이슈는 아니다.

그럼에도 현대차는 순환출자의 상징

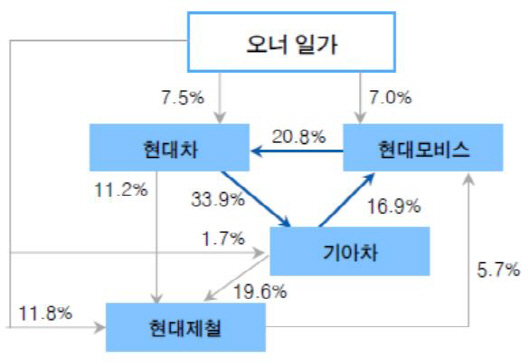

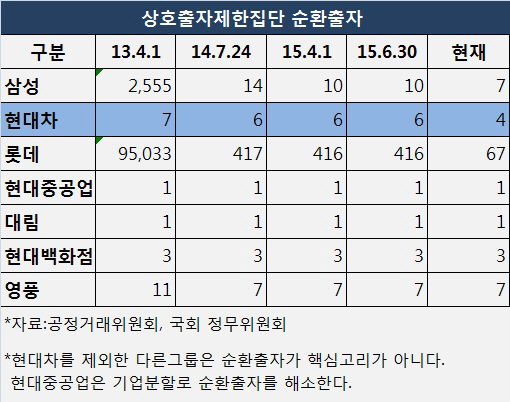

순환출자금지법 통과여부와 별개로 현대차는 이제 대한민국에 남은 사실상 유일한 순환출자그룹이라는 것은 팩트. 형식적으론 아직 7개 그룹에 순환출자고리가 남아있지만 삼성 등 대부분은 지배구조상 큰 의미가 없는 고리다. 순환출자의 대명사로 인식돼온 롯데그룹도 숫자만 현란하게 많을 뿐 그룹 지배력에 미치는 영향은 크지 않다. 순환출자가 지배구조상 ‘척추’역할을 하는 곳은 현대차와 현대중공업(009540)뿐이었는데 현대중공업은 지주회사 체제로 전환해 순환출자 대열에서 이탈했다. 따라서 현대차는 이제 순환출자로 지탱하는 유일한 그룹이다.(下편으로 계속)

|

![[포토]우원식 국회의장 주재, '추경호-박찬대 회동'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000855t.jpg)

![[포토]이동하는 의료진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000711t.jpg)

![[포토] 서울관광플라자 서울굿즈 판매매장 오픈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000625t.jpg)

![[포토] 멋진 고공강하](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000568t.jpg)

![[포토]6ㆍ10민주항쟁 기념식 참석하는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000452t.jpg)

![[포토]최고위, '발언하는 서영교 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000356t.jpg)

![[포토] 정선서 발견된 대남 오물 풍선](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000288t.jpg)

![[포토]대한의사협회, '18일 전면 휴진'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060900286t.jpg)

![[포토] 전가람 '최고 대회, 최고의 세레머니'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060900481t.jpg)