[이데일리 김응태 기자] CTT리서치는 25일

켐트로스(220260)에 대해 2차전지 전해액 첨가제의 강력한 수요에 대응하기 위해 생산능력 확대에 나서면서 실적이 레벨업할 것으로 전망했다.

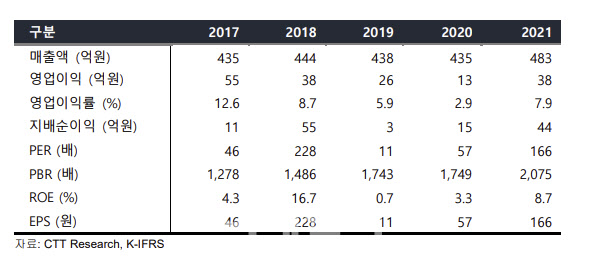

켐트로스의 올해 매출액은 전년 대비 27.8% 증가한 617억원, 영업이익은 25.3% 늘어난 48억원으로 추정돼 상장 이후 처음으로 600억원대로 진입할 것이란 분석이다.

매출 성장은 2차전지 전해액 첨가제 성장이 본격화한 덕이다. 켐트로스는 올해 4분기 중 기존 3공장의 여유 부지에 추가 증설을 계획하고 있다. 이미 지난해 10월 전환사채 200억원 발행을 통해 자금조달을 완료했다. 현재 켐트로스의 생산능력은 최대 효율의 상품 믹스(Product Mix) 기준으로 1000억원 규모인데, 여기에 3공장을 추가 증설하면 1500억원의 규모로 생산능력이 확대될 것으로 예상된다.

국내에서 유일하게 양극용 바인더(PVDF) 국산화 소재를 양산하고 있는 점에도 주목했다. 양극용 바인더는 전해액 내에서 양극에 활물질들이 알루미늄 기재에 잘 접착되게 하는 역할을 한다. 현재 양극용 바인더는 일본 구레하, 벨기에 솔베이, 프랑스 아케마사 등을 통해 전량 수입에 의존하고 있다. 국내 시장 규모는 매년 15% 이상 성장해 현재 약 1300억원 규모에 이른다. 켐트로스가 양산을 시작하면 시장성장률을 감안해 점진적으로 시장점유율 50%인 매출액 700억원까지 무난하게 성장할 수 있을 것이라는 판단이 나온다. 이는 지난해 켐트로스의 전체 매출액의 1.5배에 달하는 수준이다.

내년 실적도 호조세를 이어갈 것이란 관측이다. 내년 켐트로스의 매출액은 전년 대비 25.9% 증가한 777억원, 영업이익은 78.9% 늘어난 86억원으로 추정된다. 다만 이는 양극용 바인더 양산에 따른 실적은 포함하지 않은 수치다. 2023년 기대 주가수익비율(PER)은 24.7배로 피어(Peer)인

천보(278280)의 27.2배 대비 저평가되고 있는 만큼, 양극재 사업으로 확장이 시작되는 국면에 밸류에이션 프리미엄을 받게 될 것이란 전망이다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 안준형 '호쾌한 샷으로 선두를 달리다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300135t.jpg)

![[포토] 금융통화위원회 주재하는 한국은행 총재](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300484t.jpg)

![[포토] 모내기하는 강호동 농협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300470t.jpg)

![[포토] 민관합동 중소·벤처기업 해외진출 지원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052200839t.jpg)

![[포토]국토부, 1기 신도시 선도지구 규모·선정기준 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052200749t.jpg)

![[포토]더위 식히는 분수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052200691t.jpg)

![[포토] 청계광장 단오 홍보행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052200647t.jpg)

![[포토]국내외 AI 기업, 안전한 AI 사용 위한 '서울 기업 서약' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052200572t.jpg)

![[포토]'취재진 질문에 답하는 김진표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052200564t.jpg)