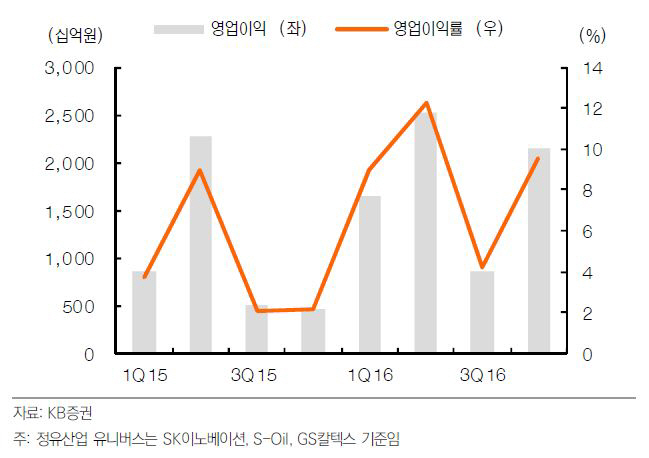

| | 정유3사 영업이익 추이. |

|

[이데일리 이명철 기자] KB증권은 13일 정유업체 작년 4분기 실적에 대해 국제유가와 정제 마진, 환율 상승으로 시장 예상치를 웃돌 것이라며 올해 외형 성장에 따른 밸류에이션 상승이 기대된다고 진단했다. 업종 투자의견은 비중확대(Overweight)를 유지했다.

백영찬 KB증권 연구원은 “지난해 4분기

SK이노베이션(096770) 영업이익은 9570억원, 영업이익률(OPM) 9.0%로 정기보수 비용 반영에도 석유사업 이익이 큰 폭으로 증가해 실적 호전이 가능할 것”이라며 “

S-OIL(010950)과

GS(078930)칼텍스 영업이익도 각각 5625억원(OPM 12.3%), 6210억원(OPM 8.5%)으로 전년동기대비 모두 증가한 것으로 추정된다”고 분석했다.

작년 4분기 평균 두바이산 원유 가격은 배럴당 48달러로 전분기대비 11%, 전년동기대비 16% 상승했다. 유가상승에 따른 재고손익 개선과 매출원가 하락이 긍정적이었다. 정제마진도 배럴당 9.6달러로 전분기·전년동기 수준을 넘으면서 수익성이 개선됐다. 그는 “가솔린과 디젤 수익성은 정기보수에 따른 공급축소와 계절적 수요증가로 상승했다”며 “원달러 환율도 전분기대비 크게 상승해 외형과 이익을 증가시켰다”고 설명했다.

다만 지난해 연간 정제마진은 중국 석유제품의 수출 물량 증가로 전년대비 하락했다. 중국 석유제품 수출은 지속되지만 물량증가는 제한적이어서 올해도 지난해와 비슷한 수준으로 예상된다. 그는 “중국 티팟(teapot) 정유사 가동률은 작년초 46%에서 현재 60%까지 상승했지만 추가 가동률 상승은 어렵고 탈황설비가 없는 단순설비 정기보수와 수율을 고려하면 65% 내외가 최대 가동률”이라며 “중국의 1분기 석유제품 수출쿼터는 전분기대비 약 40% 축소됐다”고 판단했다.

2013년 이후 3년간 정유산업 외형은 국제유가 하락으로 축소됐지만 올해 정유 3개사 매출액은 전년대비 25% 증가할 전망이다. 백 연구원은 “국제유가·BTX 등 화학제품 가격이 오르고 1월말 인도 Reliance PX 220만t 신규 상업가동 이후 PX 스프레드는 다시 상승할 것”이라며 “하반기까지 추가적인 증설이 없고 원료(BTX) 가격 상승 효과가 반영될 전망”이라고 전했다.

▶ 관련기사 ◀☞SK이노베이션, 자회사의 中기업 인수 미확정☞"휘발유값 1500원 돌파"…날개 단 정유株☞국민연금, SK이노베이션 지분 9.89% 보유

![[포토]박지영,핀을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100110t.jpg)

![[포토] '트릭 오어 트릿' 진행하는 바이든 대통령 부부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103102211t.jpg)

![[포토] 송민혁 '이글 2개, 버디7개 잡은 날'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100152t.jpg)

![[포토]치솟던 배춧값 대폭 하락…"물량 충분해"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101370t.jpg)

![[포토]삼성전자 반도체 영업익 4조](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101369t.jpg)

![[포토]하모니카 연주가 이윤석의 연주](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101230t.jpg)

![[포토]민통선 주민들 트랙터 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101122t.jpg)

![[포토] 서울시예산안 설명하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100890t.jpg)

![[포토] 벤틀리모터스코리아, '더 뉴 컨티넨탈 GT 스피드' 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100418t.jpg)

![[포토] 2024 서울 문화원 엑스포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103001770t.jpg)

![[포토]이선영,귀여운 브이](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100175t.jpg)

![[단독]대출 74%가 담보·보증대출…위험 피하는 은행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100154b.jpg)

![‘AI투자 확대 우려’에 나스닥 2.76%↓…금감원, 고려아연 유증 제동[뉴스새벽배송]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100413b.jpg)