[이데일리TV 이지혜 기자] 하나금융투자는 7일

SKC(011790)에 대해 수익성 높은 사업 재편으로 호실적이 지속될 것이라며 투자의견 ‘매수’와 목표주가 20만원을 유지했다. 올해 하반기·내년 성장이 기대된다는 분석이다.

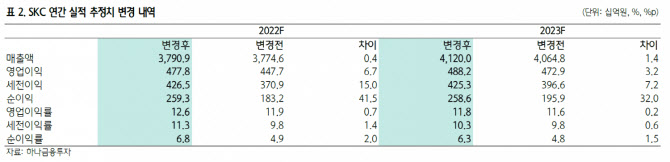

하나금융투자는 SKC의 지난 1분기 영업이익을 전년 동기 대비 49% 증가한 1254억원으로 예상했다. 이는 시장 전망치를 8% 웃도는 수준이다.

윤재성 하나금융투자 연구원은 “SK넥실리스의 영업익은 화학·인더스트리(Industry)소재 사업부문의 호조로 전분기 대비 19% 증가할 것”이라며 “전분기에 발생한 일회성 비용 제거와 원료가 상승분의 전가로 견조한 실적이 지속되고 있다”고 설명했다.

화학 영업이익은 전분기 대비 유사할 것이란 판단이다. PG(프로필렌글리콜) 호조·MCNS(TDI/MDI/PPG 생산업체) 연결 편입 효과(70~80억원)가 PO(프로필렌옥사이드) 마진 조정을 방어했기 때문이다. 인더스트리소재 부문은 전방 디스플레이 수요 증가로 HT&M(하이테크앤마케팅)을 중심으로 한 가공소재가 호조를 보였다는 설명이다.

사업구조 변화 가속화로 올해 하반기·내년 성장이 전망된다. 윤 연구원은 “수익성 높은 PG에 대한 지속 투자로 PO의 외부 매출을 줄여 화학 사업의 이익 안정화가 예상된다”며 “필름사업 매각도 진행될 가능성이 있고, 동박 및 실리콘 음극재·반도체 글라스기판 등 수익성 높은 사업의 포트폴리오 전환으로 구조적인 주가 재평가가 가능해질 것”이라고 내다봤다.

그는 이어 “동박 사업도 계획대로 진행되면서 증익 추세를 견인할 것”이라며 “올해 2분기 동박6공장의 제품 판매 확대와 내년 말레이시아 공장의 동박 5만톤 규모 증설로 생산능력은 2배 가량 늘어날 예정”이라고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]유서연,핀 앞에 바로 붙어라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700731t.jpg)

![[포토] KPGA 선수권대회 한우 바비큐](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700810t.jpg)

![[포토]서울비댄스페스티벌, 스케이보더의 시범](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700785t.jpg)

![[포토] 옥태훈 '침착하게 읽는 그린'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700389t.jpg)

![[포토] 국민권익위, 청년 현장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700658t.jpg)

![[포토] 인사말하는 라이베리아 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700563t.jpg)

![[포토] 육군 장병들의 태권도 시범](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600330t.jpg)

![[포토] 전가람 '트로피가 탐난다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600332t.jpg)

![[포토] 셀트리온 4연패 도전하는 박민지](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600130t.jpg)

![[포토] 현충일에 욱일기 내걸린 부산의 한 아파트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600293t.jpg)

![[포토]최은우,버디가 보인다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060800032t.jpg)